题目内容

(请给出正确答案)

[主观题]

假设甲有资金200万元,拟投资股票,而股票亏损风险上限为25%,而其可接受的最大年度损失为20万元,则

其股票投资比率上限约为()。

A.20%

B.26%

C.33%

D.40%

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.20%

B.26%

C.33%

D.40%

如搜索结果不匹配,请 联系老师 获取答案

更多“假设甲有资金200万元,拟投资股票,而股票亏损风险上限为25…”相关的问题

更多“假设甲有资金200万元,拟投资股票,而股票亏损风险上限为25…”相关的问题

第1题

第2题

A.12.5%

B.15.7%

C.12%

D.15%

第3题

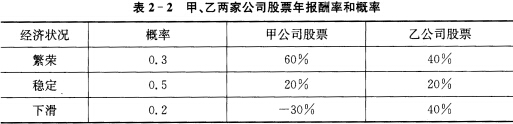

某公司拟进行股票投资,现有以下两家公司的股票年报酬率等资料见表2—2。

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么? 要求:

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么? 要求:

计算两种股票的期望报酬率;

第4题

ABC公司是一家上市公司,相关资料如下:

资料一:目前拥有资金2 500万元,资金来源有两个方面:权益资金,发行在外普通股总股数50万股;债务资金,发行债券l 000万元,平均年利率8%。

资料二:公司主营A产品,目前的销量为10万件,单价为45元,单位变动成本为20元,固定成本为40万元。

该公司准备扩大生产规模,预计需要新增投资1 000万元,投资所需资金有下列两种方案可供选择:方案一:发行债券l 000万元,年利率l0%;方案二:发行普通股股票800万元,每股发行价格25元,同时发行优先股200万元,股息率12%。

预计扩大生产能力后,固定成本会增加s2万元,假设其他条件不变,公司适用所得税税率为25%。

要求:

(1)计算两种筹资方案的每股收益相等时的销量水平。

(2)若预计扩大生产能力后公司销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

第5题

甲项目投资额为100万元,资本收益率为10%;

乙项目投资额为200万元,折现率为13%和14%的时候,净现值为4.7253万元和-7.2365万元。

甲项目有两个筹资方案:A方案,发行票面利率为11%的期限为3年的债券,年末付息,到期还本;B方案,增发普通股。

要求:

第6题

某公司拟投资一个项目,该项目有两种付款方案:(1)从现在起,每年年初支付20万元,连续支付十次,共200万元。(2)从第五年起,每年年末支付25万元,连续支付十次,共250万元。假设该公司的资金成本率为10%,你认为该公司应该选择哪个方案?

第7题

(1)新产品的投产并不会改变目前产权比率3/4的资本结构;

(2)假设所有者权益全部为普通股筹资所得,当前的普通股市价为20元/股,筹资费率为2%,预期下一年的股利为3元/股,以后年度保持不变;

(3)债务税前的资本成本为10.1%,甲公司的所得税税率为25%;

(4)预计该项目价值的波动率为40%,市场无风险利率为5%。

要求:请为甲公司做出投资时点的决策。

第8题

某公司拟进行股票投资,现有以下两家公司的股票年报酬率等资料见下表。

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么?

求:(1)计算两种股票的期望报酬率

(2)计算两种股票的标准差

(3)计算两种股票的标准离差率

(4)计算两种股票的风险报酬率

(5)分析应投资哪家公司的股票

第9题

华光公司原来的资金结构(账面价值)为债券800万元、普通股和留存收益都是400万元,资金总额为1 600万元。债券的资金成本为6%,普通股目前价格为10元,今年期望股利为1元/股,预计以后每年增加股利5%。该企业所得税税率为25%,假设发行的各种证券均无筹资费。该企业现拟增资400万元,使资金总额达到2 000万元,以扩大生产经营规模,现有如下三个方案可供选择:

甲方案:增加发行400万元的债券,债券利率为12%,预计普通股股利不变,但普通股市价降至8元/股。

乙方案:发行债券200万元,年利率为10%,发行股票20万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票36.36万股,普通股市价增至11元股。

要求:

通过计算加权平均资本成本确定哪个方案最好(按照账面价值权数计算)。

第10题

2015年初甲股份有限公司(以下简称“甲公司”)股东权益总计为45000万元,其中股本30000万元.资

本公积1000万元.盈余公积9000万元.未分配利润5000万元,甲公司2015年发生的有关股东权益业务资料

如下:

(1)经批准,甲公司以增发股票方式募集资金,共增发普通股股票400万股,每股面值1元,每股发行价格

5元。证券公司代理发行费用共60万元,从发行收入中扣除。股票已全部发行完毕,所收股款存入甲公司

开户银行。

(2)当年甲公司实现利润总额为5015万元,其中,投资收益中包括当年收到的国债利息收入25万元,营业

外支出中包括当年缴纳的税款滞纳金10万元。除以上事项外,无其他纳税调整事项。甲公司适用的所得

税税率为25%。

(3)经股东大会批准,甲公司以每股4元价格回购本公司股票100万股并注销。

(4)期末,甲公司确认因联营乙公司所有者权益增加而享有的权益,乙公司2015年除净损益.其他综合收

益和利润分配之外的所有者权益增加了1000万元。甲公司持有乙公司20%有表决权的股份,并采用权益法

核算此项投资。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

(1)根据资料(1),下列各项中,关于甲公司发行普通股的会计处理结果正确的()。

A.财务费用增加60万元

B.股本增加2000万元

C.资本公积增加1540万元

D.银行存款增加1940万元

(2)根据资料(2),2015年甲公司实现净利润是()万元。

A.3761.25

B.3772.5

C.3775

D.3765

(3)根据资料(3),下列各项中,甲公司关于股票回购.注销业务的会计处理正确的是()。

A.回购股票时:

借:库存股 400

贷:银行存款 400

B.回购股票时:

借:股本 100

贷:资本公积 100

C.回购股票时:

借:股本 100

资本公积 300

贷:库存股 400

D.回购股票时:

借:库存股 100

资本公积 300

贷:银行存款 400

(4)根据资料(4),下列各项中,关于甲公司长期股权投资业务对报表项目影响正确的是()。

A.“投资收益“项目增加200万元

B.“资本公积”项目增加200万元

C.“其他综合收益”项目增加200万元

D.“长期股权投资”项目增加200万元

(5)根据期初资料,资料(1)至(4),甲公司2015年末的资本公积是()万元。

A.2440

B.2840

C.2240

D.2540

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧