题目内容

(请给出正确答案)

[主观题]

某企业2011年和2012年的销售净利率分别为7%和8%,资产周转率分别为2次和1.5次,两年的资产负债率相

同,与2011年相比,2012年的净资产收益率变动趋势为(下降)。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业2011年和2012年的销售净利率分别为7%和8%,资…”相关的问题

更多“某企业2011年和2012年的销售净利率分别为7%和8%,资…”相关的问题

第2题

A.5.5%

B.4.5%

C.2%

D.10.5%

第3题

A.10.2%

B.9.09%

C.15%

D.8.3%

第4题

A.1.1

B.1.2

C.0.6

D.0.5

第5题

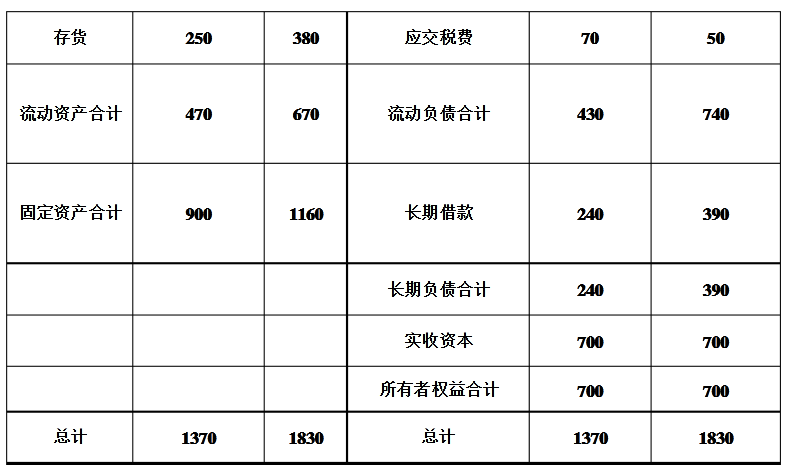

某公司2012年度简化的资产负债表如下:

该公司2011年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。2012年度的销售收入净额为800万元,净利润总额为112万元。要求:

(1)计算2012年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标

(2)根据因素法分析2012年净资产收益率比2011年提高或降低的原因。

第6题

要求:

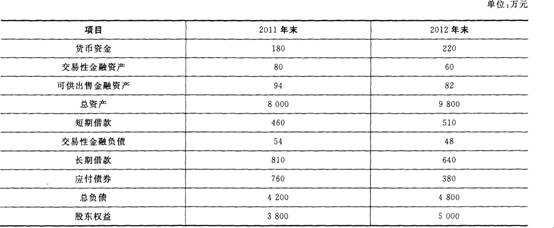

(1)计算2011年和2012年的税后经营利润、税后经营利润率。

(2)计算2011年和2012年末的净经营资产和净负债。

(3)计算2011年和2012年的净经营资产利润率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数)。

(4)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、税后利息率和净财务杠杆的变动对2011年权益净利率变动的影响。并进一步说明影响其指标变动的主要因素。

(5)若该公司市场部门预计2013年销售增长4%,预计CP1为5.77%,在相关条件不变条件下,预测对外融资额(假定可动用的金融资产为零)?

(6)根据历史经验,如果资本市场比较宽松,公司的外部融资销售增长比为0.3;资本市场紧缩,公司将不能到外部融资。假设公司计划2013年的销售净利率可达4%一6%之间,确定1公司2013年销售增长率可能的范围?

(7)针对(5)的状况,如果1公司狠抓资产管理和成本控制,估计2013年净经营资产周转次数提高1倍,销售净利率达到6%,问1公司是否需要向外筹资?

第7题

A.400%

B.2.11%

C.3.33%

D.3.28%

第8题

年初数

年末数

资产

15000

17000

负债

6000

6800

所有者权益

9000

10200

利润表项目

上年数

本年数

销售收入

(略)

20000

净利润

(略)

1000

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。 要求: (1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算): ①销售净利率; ②总资产周转率; ③权益乘数(保留三位小数): ④净资产收益率。 (2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

第9题

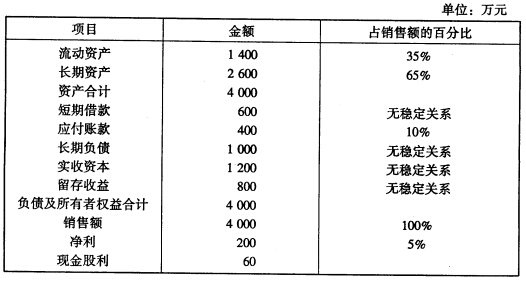

ABC公司2011年有关的财务数据如下表:

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的几个问题:

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的几个问题:

假设2012年计划销售收入为5000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?

第10题

负债及所有者权益

期末余额

货币资金

1000

应付账款

3000

交易性金融资产

1000

短期借款

1000

应收账款

3000

长期借款

9000

存货

7000

普通股股本

1000

固定资产

7000

资本公积

5500

可供出售金融资产

1000

留存收益

500

资产总计

20000

负债与所有者权益合计

20000

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。 要求: (1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。 (2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。 (3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧