题目内容

(请给出正确答案)

[单选题]

以下对进行被动型指数基金优点的描述中,不正确的是()。

A.指数基金的管理费较低,尤其交易费用较低

B.指数基金的投资非常分散,可以避免由于持股集中带来的流动性风险

C.指数基金力图超越市场平均收益率,可以为投资者提供较好回报

D.指数基金可以作为机构投资者避险套利的工具

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.指数基金的管理费较低,尤其交易费用较低

B.指数基金的投资非常分散,可以避免由于持股集中带来的流动性风险

C.指数基金力图超越市场平均收益率,可以为投资者提供较好回报

D.指数基金可以作为机构投资者避险套利的工具

如搜索结果不匹配,请 联系老师 获取答案

更多“以下对进行被动型指数基金优点的描述中,不正确的是()。A、指…”相关的问题

更多“以下对进行被动型指数基金优点的描述中,不正确的是()。A、指…”相关的问题

第1题

A.股票型指数基金

B.混合基金

C.QII基金

D.灵活配置型基金

第2题

A.股票型指数基金

B.混合基金

C.QDII基金

D.灵活配制型基金

第3题

A.因为发达市场的参与者以机构投资人居多、讯息差较小,赚取市场平均收益的概率大,我该善用海外QDII基金、ETF与指数被动投资

B.投资新兴市场时,参与者以散户为主,由于资讯的不对称,容易产生特定超额收益,我委托专业经理人操作的基金组合,能掌握主动投资带来的超额收益

C.无论投资任何地区市场,我都能通过自身的选股能力,轻易取得超额收益

D.无论投资任何地区市场,选择多样化、投资品类多的公、私募基金去获取市场平均收益,是大概率事件

第4题

A.窄基指数基金,增强型指数基金。增强型指数基金可以获得超高收益

B.被动型指数基金,场内指数基金

C.宽基指数基金,股票指数基金

D.债劵指数基金,商品指数基金

第5题

A.指数基金完全拟合和模拟大盘指数股或债券,采用被动投资策略,跟踪指数的变动而改变其投资组合,很少进行频繁交易

B.基金管理人是基金资产的名义持有人

C.由于基金管理人是受托理财,因此对基金投资失败引发的亏损不承担弥补责任

D.风险程度越高的基金,其管理费和托管费越低

第6题

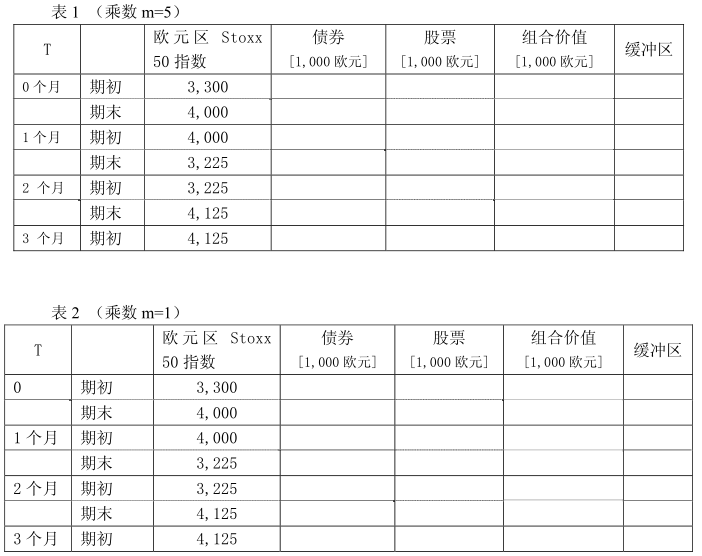

2005年初以来,你一直是一家共同基金公司的投资总监。该公司是一个积极型股票管理人,在世界范围的股票市场崩溃中,已经损失了许多产品线。目前公司没有提供任何投资组合保险类产品。然而,与营销部门的交谈表明,市场对这类投资工具仍有较高需求。由于近来股票市场表现强劲,投资者希望锁定收益,这种需求最近已经增长。此外,石油价格飙升使人们认为市场有可能出现调整。a)市场研究表明,你的许多竞争对手采用固定比例组合保险策略(CPPI),市场部渴望更多地了解这种方法,要求你对其进行解释。请描述这种策略的基本思路,并评价其优点和缺点。b)你的一个客户需要你举例说明固定比例组合保险策略在实践中如何发挥作用,并准备了两张表。先假定乘数为5,请在表1中填入缺失的数据;再假定乘数为1,在表二中填入缺失的数据。初始资产为100万欧元,保本下限为初始价值的90%。为简便起见,假设在固定收益部分没有利息收入,并且股票价格跟踪欧元区Stoxx50指数。(提示:在表中“期初”,按相应价格进行资产配置;在“期末”,获得所配置资产相应的市场价格) 比较表1和表2的策略和结果,并对客户进行解释。你会考虑哪些因素来决定最优乘数的大小?

比较表1和表2的策略和结果,并对客户进行解释。你会考虑哪些因素来决定最优乘数的大小?

c)客户不相信CPPI法对其投资组合来说是一种正确的方法,这样你会有做不成这类产品的风险。所以,你必须给他提供备选方法。请进一步描述两种静态和两种动态的投资组合保险策略。d)你尊重客户希望遵循一个投资组合保险策略的意愿,但就投资组合中的股权部分而言,你喜欢一种积极型的方法,而客户则持怀疑态度,并偏爱一种被动型的策略。请讨论和比较积极型与被动型管理的优缺点。e)经过长时间的讨论,客户同意你采用CPPI策略覆盖整个投资组合,但可用积极型管理方法来管理高风险部分。这部分管理是基于套利定价理论(APT)。你最近的研究显示有一个两因素模型最好地描述了股票和债券的回报。下表中给出了各因素的敏感性和平均回报率。假设未来这种关系保持不变。 你建议客户投资20万欧元于股票,80万欧元于债券。假设无风险利率为1%,试计算投资组合对每一种因素的敏感性和对每一种因素的风险溢价,并使用你所获得的数据简要说明你的建议所依据的理论。

你建议客户投资20万欧元于股票,80万欧元于债券。假设无风险利率为1%,试计算投资组合对每一种因素的敏感性和对每一种因素的风险溢价,并使用你所获得的数据简要说明你的建议所依据的理论。

第7题

A.被动型的指数型基金

B.申购和赎回通过交易所进行

C.实行一级市场与二级市场并存的交易制度

D.申购和赎回时基金份额与现金的对价

第8题

第9题

A.指数在低估区间可以考虑入手

B.指数在高估区间可以考虑入手

C.基金收益率排行在同类基金中前50%

D.宽基指数基金风险小于行业指数基金

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧