题目内容

(请给出正确答案)

[主观题]

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关

资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

如搜索结果不匹配,请 联系老师 获取答案

更多“201x年7月31日甲公司以银行存款960万元取得乙公司可所…”相关的问题

更多“201x年7月31日甲公司以银行存款960万元取得乙公司可所…”相关的问题

第1题

甲公司为制造企业,增值税一般纳税人,原材料核算采用实际成本法。201X年7月份发生下列交易与事项:(1)7月2日,从乙公司购入N材料44 000公斤,单价17元,增值税专用发票列示N材料货款金额为748 000元,增值税127 160元,均以转账支票支付,N材料运到并验收入库。(2)7月6日,从丙公司购入M材料13 000公斤,单价16元,增值税专用发票列示N材料货款金额为208 000元,增值税35 360元,款项尚未支付,M材料尚未验收入库。(3)以银行存款支付购买M材料应付的装卸费和保险费4 000元,同时M材料验收入库。(4)7月31日,汇总本月领料单,其中:生产车间领用N材料21 000元、M材料72 000元,用于车间一般消耗。(5)7月31日,汇总本月领料单,其中:行政管理部门领用N材料32 000元,M材料39 000元。

要求根据上述资料进行下列计算分析:

(1)编制业务(1)所述交易或事项的会计分录。

(2)编制业务(2)所述交易或事项的会计分录。

(3)编制业务(3)所述交易或事项的会计分录。

(4)编制业务(4)所述交易或事项的会计分录。

(5)编制业务(5)所述交易或事项的会计分录。

第2题

甲股份有限公司为制造企业,增值税一般纳税人,201X年发生下列交易与事项:

(1)7月1日,接受乙公司投入的商标使用权,该商标使用的双方协议价为127 500元(为该商标使用 权的公允价值),甲股份有限公司本次增资的注册资本为126 5000元。

(2)7月2日,从丙公司购入N材料,增值税专用发票列示N材料货款金额161 000元。增值税27 370元,均以转账支票支付,N材料于当天验收入库,公司原材料核算采用实际成本法。

(3)7月5日,以转账支票支付丁公司广告费36 000元。

(4)7月9日,采用电汇结算方式向某小学捐赠款项432 000元。

(5)7月31日,计提行政管理部门用E运输设备折旧。E设备采用工作量法计提折旧,E设备原价为133 000元。净残值率4%。总工作量为100 000公里,E设备本月行驶3 000公里。

第1小题:编制业务(1)所述交易或事项的会计分录

第2小题:编制业务(2)所述交易或事项的会计分录

第3小题:编制业务(3)所述交易或事项的会计分录

第4小题:编制业务(4)所述交易或事项的会计分录

第5小题:编制业务(5)所述交易或事项的会计分录

第3题

甲股份有限公司为制造企业,增值税一般纳税人,201X年发生下列交易与事项:

(1)8月1日,接受乙公司投入的银行存款13968000元,甲股份有限公司本次增资的注册资本额为13868000元。

(2)8月2日,从丙公司购入Q材料11100件,单价16元,增值税专用发票列式Q材料货款金额为177600元,增值税30192元,款项未付,材料尚未验收入库,公司原材料核算采用实际成本法。

(3)7月3日,以库存现金支付Q材料装卸费500元。

(4)7月25日Q材料运达并验收入库。

(5)7月29日,用转账支票偿还业务(2)所欠丙公司款项。要求:根据上述资料进行下列计算分析

第1小题.1.编制业务(1)所述交易或事项的会计分录

第2小题.2.编制业务(2)所述交易或事项的会计分录

第3小题.3.编制业务(3)所述交易或事项的会计分录

第4小题.4.编制业务(4)所述交易或事项的会计分录

第5小题.5.编制业务(5)所述交易或事项的会计分录

第4题

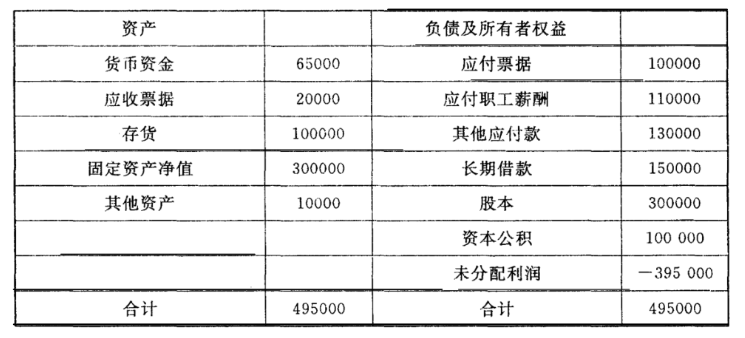

资料:甲公司201X年12月31日清算前的资产负债表如下:

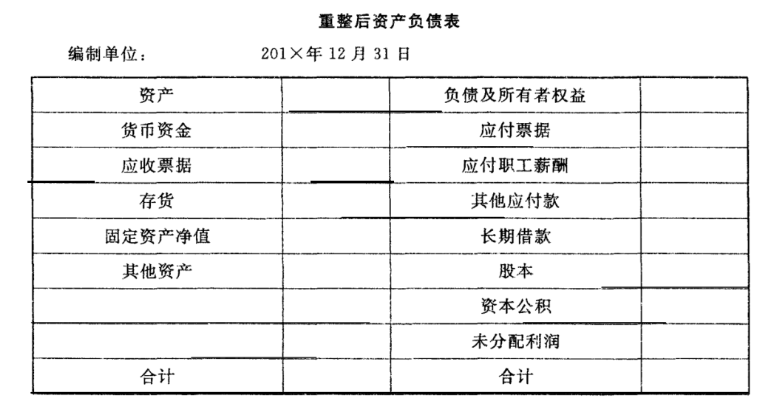

(1)重组企业长期借款向债务人偿付50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

(1)重组企业长期借款向债务人偿付50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

第5题

甲企业系上市公司,按季对外提供中期财务报表,按季计提利息。2x17年有关业务如下:

(1)1月6日甲企业以赚取差价为目的从二级市场购入的一批债券作为以公允价值计量且其变动计入当期损益的金融资产,面值总额为100万元,票面利率为6%,3年期,每半年付息一次,该债券为2x16年1月1日发行。取得时公允价值为103万元,含已到付息期但尚未领取的2x16年下半年的利息3万元,另支付交易费用2万元,全部价款以银行存款支付。

(2)1月16日,收到2x16年下半年的利息3万元。

(3)3月31日,该债券公允价值为110万元。

(4)3月31日,按债券票面利率计算利息。

(5)6月30日,该债券公允价值为96万元。

(6)6月30日,按债券票面利率计算利息。

(7)7月16日,收到2x17年上半年的利息3万元。

(8)8月16日,将该债券全部处置,实际收到价款120万元。

要求:根据以上业务编制有关该金融资产的会计分录。

第6题

A.2x19年12月31日,固定资产账面价值为300万元

B.2x20年确认固定资产处置损益30万元

C.2x20年确认固定资产折旧费用120万元

D.2x20年确认其他收益96万元

第7题

A.9

B.18

C.21

D.30

第8题

A.借:预付账款 200 000贷:银行存款 200 000

B.借:原材料 585 000应交税费——应交增值税(进项税额) 85 000贷:银行存款 585 000

C.借:原材料 585 000贷:银行存款 200 000应付账款 385 000

D.借:原材料 200 000贷:银行存款 200 000

E.借:原材料 385 000贷:银行存款 200 000

第9题

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧