题目内容

(请给出正确答案)

[主观题]

某公司2008年有关印花税的计税资料如下: (1)与甲公司订立加工承揽合同一份,合同中分别记载加

某公司2008年有关印花税的计税资料如下:

(1)与甲公司订立加工承揽合同一份,合同中分别记载加工金额30万元、由受托方提供原材料100万元。

(2)与乙公司签订转让技术合同一份,转让收入由乙公司按2009年度实现利润的30%支付。

(3)与丙企业签订一项财产租赁合同,合同规定,该企业承租丙企业设备1台,每月租赁费1000元,暂不确定租赁期限。

(4)与保险公司签订保险合同一份,为本企业司机5人购买人寿保险,保额2万元。另签订一份财产保险合同,保额1000万元,共支付保费13万元。

(5)与B、C公司分别签订购销合同7份,所载金额800万元。

要求:根据以上资料,申报该企业2008年应缴纳的印花税税额。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

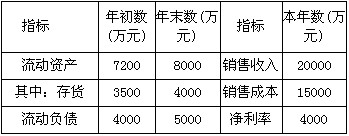

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为()。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为()。