题目内容

(请给出正确答案)

[主观题]

企业经营甲产品,预计单价30元,单位变动成本21元,固定成本总额450000元。实际销售时,实际售价比企业原定价格高了10%,其余资料不变。提价后的保本点是()元。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“企业经营甲产品,预计单价30元,单位变动成本21元,固定成本…”相关的问题

更多“企业经营甲产品,预计单价30元,单位变动成本21元,固定成本…”相关的问题

第2题

A、80000

B、24348

C、104348

D、50000

第3题

A、55000

B、50000

C、5000

D、60000

第4题

A、37500

B、50000

C、12500

D、60000

第5题

A.联合保本量为2700件

B.甲产品保本销售量7827件

C.乙产品保本销售量5400件

D.丙产品保本销售量2700件

第6题

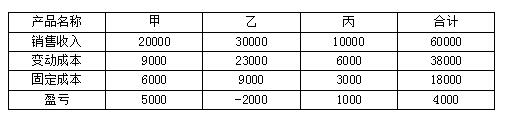

某企业经营甲、乙、丙三种产品,资料如下

【要求】:(1)决策乙产品是否停产?(2)如乙停产后可转产丁,丁产品单价50元,单位变动成本30元,可销售600件,不需追加任何成本,是否转产?(3)如停产乙后可减少10000元固定成本,是否停产?

第7题

A企业每年生产甲半成品10000件,销售单价60元/件,单位变动成本30元/件,全年发生固定成本200000元.若把甲半成品进一步加工成产品乙,则每件需追加变动成本20元/件,乙产品单位售价90元/件.

要求:就以下不相关方案作出直接出售还是进一步加工决策.

⑴企业具备进一步加工10000件甲半成品能力,该能力无法转移,且需追加60000元专属固定成本.

⑵企业只具备进一步加工7000件甲半成品能力,该能力可用于对外加工业务,预计一年可获边际贡献80000元.

第8题

A.企业2009年预算的边际贡献为750000元

B.企业经营杠杆系数为5

C.企业2009年利润变动百分比为15%

D.企业2009年实际利润为112500元

第9题

第10题

某企业每年生产1000件甲产品,其单位完全成本为18元(其中单位固定制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动加工成本。乙产品的单价为30元。假定乙产品的废品率为1%。要求:(1)如果深加工能力无法转移,做出是否深加工的决策。(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出是否深加工的决策。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧