题目内容

(请给出正确答案)

[判断题]

在计算流动比率时,存货由于计价方法和周转性的问题,会使得流动比率不能反映企业真实的短期偿债能力,采用速动比率可以解决这一问题。()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“在计算流动比率时,存货由于计价方法和周转性的问题,会使得流动…”相关的问题

更多“在计算流动比率时,存货由于计价方法和周转性的问题,会使得流动…”相关的问题

第1题

B.在计算流动比率时包括了变现能力较差的存货和无法变现的待摊费用,影响了该指标评价短期偿债能力的可靠性,需要用速动比率指标作补充

C.流(速)动比率可以反映企业的日现金流量,但是不能量化地反映潜在的变现能力因素和短期债务

D.流(速)动比率只反映报告日期的静态状况,企业很容易通过一些临时措施或账面处理,形成账面指标不实,如通过虚列应收账款,少提准备,提前确认销售或将下一年度赊销提前列账,少转销售成本增加存款金额等

第2题

A.资产负债表的应收账款余额为应收账款账面金额减坏账准备以后的差额

B.不同企业对存货的计价方法会存在较大差异,不同的存货计价方法会导致不同的期末存货价值,从而会缩短或延长存货的周转天数

C.如果销售具有季节性,也会影响营业周期的计算

D.外部报表使用者通常只能依据利润表上的销售净额而非赊销净额计算应收账款的周转天数

第3题

A.提高流动比率和存货周转次数

B.降低流动比率和存货周次数

C.降低流动比率,提高存货周转次数

D.提高流动比率,降低存货周转次数

第6题

B、注意存货发出计价方法的差别;

C、如果能够得到存货内部构成数据,应当分类别分析周转情况,观察具体是何种存货导致了本期存货周转率的变动,以便分析企业存货周转的未来趋势。

D、一般来说,存货周转率越高,存货周转天数越短,说明存货周转越快,存货的流动性越强。

E、存货周转率过高,也不能完全说明企业的存货状况很好,有可能是由于企业的存货水平太低所致。

第8题

A.不同企业对存货的计价方法会存在较大差异,会影响存货周转天数

B.如果销售具有季节性,也会影响营业周期的计算

C.销售收入中既包括现销收入又包括赊销收入,则应收账款周转天数会被高估,进而影响营业周期的计算

D.不同企业之间因坏账准备的提取方法、提取比例不同导致营业周期差异,不反映企业的营运能力

第10题

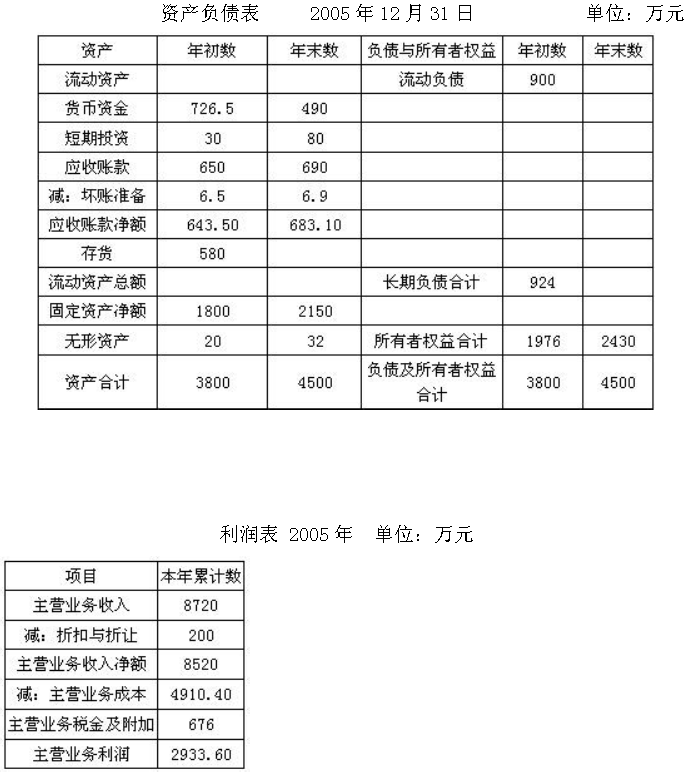

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧