题目内容

(请给出正确答案)

[多选题]

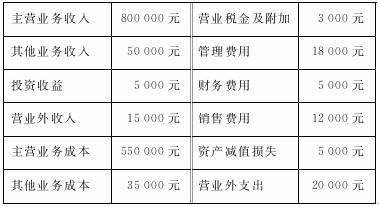

回答题:甲公司2012年有关损益类科目的年末余额如下(该企业采用表结法年末一次结转损益类科目,适用的所得税税率为25%):单位:元科目名称 借或贷期末余额主营业务收入贷800 000其他业务收入贷200 000投资收益贷30 000营业外收入贷57 000主营业务成本借500 000其他业务成本借150 000营业税金及附加借36 000销售费用借40 000管理费用借100 000财务费用借32 000营业外支出借65 00012月31日发现下列事项:(1)本年度国债利息收入为6 000元,并已经计入投资收益;(2)经查发现公司营业外支出中有10 000元为税收滞纳金;(3)经查发现公司本年发生的职工福利费超过了税法允许税前扣除的数额为5 000元;要求:根据上述资料,回答下列问题。企业与12月10日现金清查中发现库存现金溢余15 000元,无法查明原因,经批准作账务处理,关于此事项下列表述中正确的有()。 查看材料

A.发现尚待查明原因的现金溢余,应当增加“库存现金”15 000元

B.发现尚待查明原因的现金溢余,应当确认贷方“待处理财产损溢”15 000元

C.无法查明现金溢余的情况下,计入“营业外收入”

D.无法查明现金溢余的情况下,冲减“管理费用”

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为()元。

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为()元。