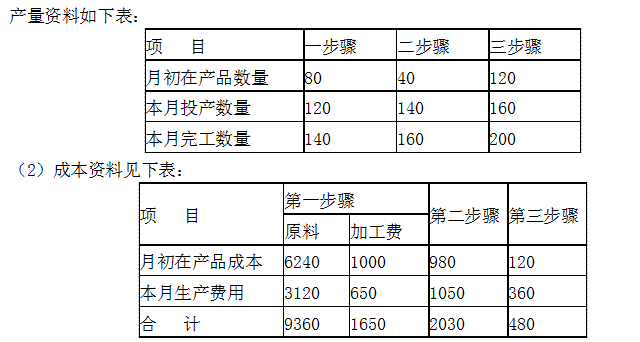

某企业采用分步法和先进选出法计算成本,本月总成本为277300元,有关数据如下: (1)期初在产品8000件,完工程度25%,成本为16800元 (2)本月新投入生产62000件,成本为260500元(其中:原材料93000元,人工134000元,制造费用33500元) (3)本月完工65000件 (4)期末在产品5000件,完工程度80% (5)生产开始时,原材料一次投放完毕 要求: (1)计算

某企业采用分步法和先进选出法计算成本,本月总成本为277300元,有关数据如下:

(1)期初在产品8000件,完工程度25%,成本为16800元

(2)本月新投入生产62000件,成本为260500元(其中:原材料93000元,人工134000元,制造费用33500元)

(3)本月完工65000件

(4)期末在产品5000件,完工程度80%

(5)生产开始时,原材料一次投放完毕

要求:

(1)计算约当产量、期末在产品成本、完工产品成本。

(2)科罗2000公司年6月数据如下:

生产450单位产品,购买原材料1500米,每米价格3元,使用原材料720米。标准成本制度要求每单位有用耗用材料1.5米,标准价格为4元/米。

要求:计算并分析成本差异的数量和原因,并编制相应的会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A公司从该企业订购了50台X110型打印机,每台机器直接材料成本为2 500元,需要50个部件、10个机器小时、16个装配小时和15个检验小时。 要求:计算A公司订购的X110型打印机的总成本和单位成本。

A公司从该企业订购了50台X110型打印机,每台机器直接材料成本为2 500元,需要50个部件、10个机器小时、16个装配小时和15个检验小时。 要求:计算A公司订购的X110型打印机的总成本和单位成本。