题目内容

(请给出正确答案)

[主观题]

假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,

假设真实模型是 ,但你估计了

,但你估计了 。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

如搜索结果不匹配,请 联系老师 获取答案

更多“假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-…”相关的问题

更多“假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-…”相关的问题

第1题

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0+α1Xi+νi,试评述这一设定误差的后果。

(2)在(1)中,假设真实的模型是带截距项的模型,而你却对过原点的模型进行了普通最小二乘回归。请评述这一模型误设的后果。

第2题

利用表12-5所给数据,估计模型 ,其中Y=存货,X=销售量,均以十亿美元计。

,其中Y=存货,X=销售量,均以十亿美元计。

a.估计上述回归。

b.利用(i)德宾-沃森检验和(ii)方程(12.6.13)所给的大样本正态性检验,从估计的残差中探明是否有正的自相关。

c.如果ρ是正的,利用贝伦布鲁特-韦布检验去检验假设ρ=1。

d.如果你猜测自回归误差结构的阶数是P,可用布罗施-戈弗雷检验去证实这一点。你会怎样选择阶数P呢?

e.根据此检验的结果,你会怎样转换数据从而把自回归除掉?说明你的全部计算。

f.重复前面的步骤,但用以下模型: 。

。

g.你在线性与对数线性两种设定之间如何取舍?说明你的检验方法。

第3题

假设真实模型是:

(1)但你没有去拟合这个过原点回归,却例行地拟合了通常带有截距的模型:

(2)评述这一设定误差的后果。

(3)假定真实模型是(2),讨论拟合误设模型(1)的后果。

第4题

下面考虑关国1980~1998年间的货币需求函数:

其中M=真实货币需求,利用货币的M2定义:

Y=真实GDP:

r=利率。

为估计上述货币需求函数,为你提供了表7-6中的数据。

注:为了把名义变星转换成真实变量,将M和GDP除以CPI。利率变量则不必除以CPI另外还要注意,这里给出了两个利率,一个是以3月期国债利率度虽的短期利率,一个是以30年期国侦收益率度量的长期利率,前面的经验研究已经使用过这两个利率。

a.给定这些数据,估计贷币需求对收入和利率的弹性。

b.如果你不拟合上述需求函数,而代之以对模型 的拟合,你会怎样解释所得到的结果?说明必需的计算。

的拟合,你会怎样解释所得到的结果?说明必需的计算。

c.你如何决定哪个设定更好?(注:第8章将给出一个规范的统计检验.)

第5题

利用FERTIL1.RAW中的数据。

(i)对教材例13.1所估计的方程中,检验16岁时的生活环境是否对生育率产生影响(以大城市为基组)。报告F统计量的值及其p值。

(ii)检验16岁时所在区域(以南方为基组)是否对生育率产生影响。

(iii)令u为总体方程中的误差项。假设你认为u的方差随时间而变(但不随educ,age等而变)。那么刻画这一特点的一个模型是

利用这个模型去检验u的异方差性。(提示:你的F检验应有6和1122个自由度。)

(iv)在教材表13-1所估计的方程中增加交互项y74-educ,y76educ,···,y84-educ。解释这些项代表了什么?它们是联合显著的吗?

第6题

如果真实的模型是Yi=β1Xi-μt,但你却拟合了一带截距项的模型

Yi=α0+α1Xi+vi

试评述这一设定误差的后果。

第8题

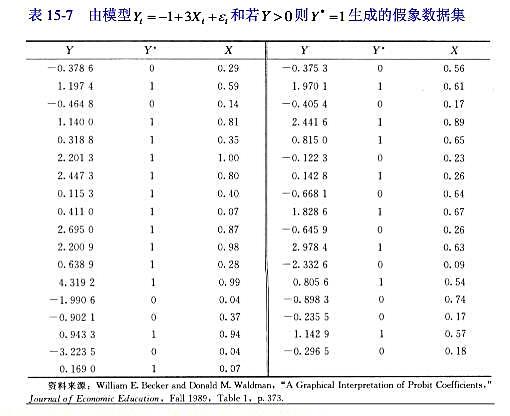

系式:E(Y|X)=-1+3X,于是,令 其中假定εt为标准正态变量(即均值为0,方差为1),由此生成一个如表15-7所示含有35个观测的样本。

其中假定εt为标准正态变量(即均值为0,方差为1),由此生成一个如表15-7所示含有35个观测的样本。

a.由此表的Y和X数据,你能估计一个LPM吗?记住真模型是E(Y|X)=-1+3X。

b.给定X=0.48,估计E(Y|X=0.48),并将此估计值与真实E(Y|X=0.48)比较。

c.利用表15-7中给出的Y*和X数据,估计一个probit模型。你可以利用任一统计软件。作者们所估计的probit模型如下: 。试求

。试求 。看你的答案是否和作者的答案0.64-致。

。看你的答案是否和作者的答案0.64-致。

d.表15-7所给X值的样本标准差是0.31。如果X比X均值大一个标准差,预测的概率变化是多少?也就是说,P(Y*=11X=0.79)是什么?作者的答案是0.25。

第9题

为:

a.利用习题1.7中表1-3给出的数据, 计算RE美国

b.利用你熟悉的回归分析软件,对下面的回归模型进行估计。

(1)

(1)

c.先验地,你预期名义汇率与真实汇率的关系如何?你可以从有关国际贸易和宏观经济学教材中查阅购买力平价理论。

d.回归的结果验证了你的先验预期吗?如果没有,可能的原因是什么呢?

e.估计如下形式的回归方程:

(2)

(2)

其中,In表示自然对数,即以e为底的常用对数。解释回归结果。式(1)的回归结果和式(2)的回归结果相同吗?

第10题

利用APPLE.RAW中的数据。这些电话调查数据是为了得到(假想的)“环保”苹果需求。调查者向每个家庭都(随机地)介绍了正常苹果和环保苹果的一组价格,并询问他们愿意购买每种苹果的磅数。

(i)对于样本中的660个家庭,有多少家庭报告称在预定价格上不愿意购买环保苹果?

(ii)变量ecolbs看上去在严格正值上具有连续分布吗?你的回答对ecolbs托宾模型的适当性有何含义?

(iii)以ecoprc、regprc、famic和hhsize作为解释变量,估计一个托宾模型。哪些变量在1%的水平上显著。

(iv)faminc和hhsize联合显著吗?

(v)第(iii)部分中价格变量系数的符号与你的预期一致吗?请解释。

(vi)令β1和β2为ecoprc和regprc的系数,相对一个双侧备择假设,检验假设H0:-β1=β2。报告检验的p值。(如果你的回归软件不能很容易地计算这种检验,你可能还要参考教材4.4节

(vii)对样本中的所有观测求E(ecolbslx)的估计值[见方程(17.25)],称之为ecolbsi。最大和最小拟合值是多少?

(viii)计算ecolbs,和ecolbsi之相关系数的平方。

(ix)现在,利用第(iii)部分中同样的解释变量,估计ecolbs的一个线性模型。为什么OLS估计值比托宾估计值小那么多?从拟合优度来看,托宾模型比线性模型更好吗?

(x)评价如下命题:“由于托宾模型的R,如此之小,所以估计的价格效应可能是不一致的。”

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧