题目内容

(请给出正确答案)

[主观题]

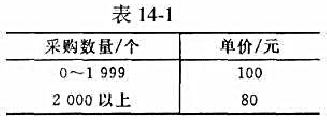

某工厂的采购情况如表14-1所示,假设年需求量为10000,每次订货费为2000元,存储费率为20%,则每次

某工厂的采购情况如表14-1所示,假设年需求量为10000,每次订货费为2000元,存储费率为20%,则每次应采购多少?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

某工厂的采购情况如表14-1所示,假设年需求量为10000,每次订货费为2000元,存储费率为20%,则每次应采购多少?

如搜索结果不匹配,请 联系老师 获取答案

更多“某工厂的采购情况如表14-1所示,假设年需求量为10000,…”相关的问题

更多“某工厂的采购情况如表14-1所示,假设年需求量为10000,…”相关的问题

第1题

某工厂的采购情况为

假设年需要量为10000,每次订货费为2000元,存储费率为20%,则每次应采购多少?

假设年需要量为10000,每次订货费为2000元,存储费率为20%,则每次应采购多少?

第2题

目的:练习运用会计恒等式中资产与负债、所有者权益之间的数量关系。

资料:假设某企业20××年8月31日资产、负债、所有者权益情况如表2-4所示。

| 表2-4 某企业资产、负债、所有者权益情况 单位:元 | |||

| 资产 | 金额 | 负债及所有者权益 | 金额 |

| 库存现金 | 3000 | 短期借款 | 30000 |

| 银行存款 | 81000 | 应付账款 | 96000 |

| 应收账款 | 105000 | 应付职工薪酬 | 27000 |

| 原材料 | 156000 | 应交税费 | B |

| 库存商品 | A | 实收资本 | 720000 |

| 固定资产 | 600000 | 资本公积 | 69000 |

| 合计 | 1125000 | 合计 | C |

要求:计算表2-4中的A、B、C,并填入表2-4中。

第3题

资料:鸿飞股份有限公司2007年12月份有关账户的期末余额如表14-1所示。

表14-1 2007年12月份账户期初余额表单位:元

|

要求:根据上述资料编制如表14-2所示的2007年12月31日资产负债表(年初余额略)。

表14-2 资产负债表 会企01表 编制单位: 年 月 日 单位:元

|

第4题

[资料]某工业企业20××年9月发生如下经济业务:

1.向新华工厂购进甲材料200吨,单价100元。材料已验收入库,货款20000元,已由银行支付。

2.购进甲材料一批,材料已验收入库,货款未付。具体资料如表4-1所示。

| 表4-1 | ||||

| 进货单位 | 单位 | 数量 | 单价(元) | 金额(元) |

| 光明工厂 | 吨 | 300 | 100 | 30000 |

| 跃华工厂 | 吨 | 500 | 100 | 50000 |

3.以银行存款1000元支付购买甲材料的运杂费。

4.向东风工厂购进乙材料400公斤,单价10.05元,材料已验收入库。货款4020元,已由银行支付。

5.购进下列材料一批,材料已验收入库,货款已由银行支付。具体资料如表4-2所示。

| 表4-2 | |||||

| 进货单位 | 材料品种 | 单位 | 数量 | 单价(元) | 金额(元) |

| 八一工厂 | 丙材料 | 公斤 | 1000 | 2 | 2000 |

| 八一工厂 | 丁材料 | 公斤 | 100 | 5 | 500 |

6.以现金支付购买丙材料的运杂费30元、丁材料的运杂费3元。

7.向光明工厂购进预付货款的甲材料500吨,单价100元,材料已验收入库,货款50000元,其中30000元冲销原预付的货款,不足部分以银行存款支付。

8.以现金支付购买甲材料的运杂费180元。

9.以银行存款偿还前欠光明工厂30000元和跃华工厂50000元的购料款。

10.结转上述入库材料的采购成本。

[要求]根据以上经济业务编制会计分录。

第5题

假设某计算机系统的主存大小为256KB,在某一时刻主存的使用情况如表3-3所示。此时,若进程顺序请求20KB、10KB和55的存储空间,系统采用______ 算法为进程依次分配主存,则分配后的主存情况如表3-4所示。.jpg)

A.最佳适应

B.最差适应

C.首次适应

D.循环首次适应

第6题

第7题

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

第8题

练习材料按实际成本的核算

[资料]

某工厂×年×月月初部分账户的总账余额如下:

银行存款 45000元

库存现金 1000元

原材料 100000元

其中“原材料”明细分类账资料如下:

圆钢50t,单价1000元,金额50000元;

扁钢15t,单价1200元,金额18000元;

方钢40t,单价800元,金额32000元。

本月份发生如下物资采购业务。

①以转账支票支付购入材料款,材料已验收入库;其中:

圆钢10t 单价950元,金额9500元

扁钢15t 单价1100元,金额16500元

②银行存款支付购入圆钢、扁钢运费500元(按材料重量比例进行分摊);

③以现金支付购入圆钢,扁钢的装卸费100元(按材料重量比例进行分摊);

④向某厂购入材料,并已验收入库,但料款并未支付,材料如下:

扁钢20t 单价1150元,金额23000元

方钢30t 单价850元,金额25500元

⑤以现金支付上项材料运费600元(按材料重量比重分配);

⑥以现金支付上项材料装卸费150元(按材料重量比重分配)。

[要求]

(1) 根据上述经济业务编制会计分录。

(2) 根据会计分录登记有关总分类账户和明细分类账户。

(3) 计算物资采购成本(成本计算表如表4-1所示)。

表4-1 物资采购成本计算表

|

第9题

目的:练习会计要素之间的相互关系。

资料:假设某企业12月31日的资产、负债和所有者权益的情况如表2-2所示。

| 表2-2资产负债表(简)(单位:元) | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 银行存款 | 1000 | 短期借款 | 10000 |

| 应收账款 | 27000 | 应付账款 | 32000 |

| 应收票据 | 35000 | 应交税费 | 9000 |

| 库存商品 | 52000 | 长期借款 | B |

| 长期股权投资 | A | 实收资本 | 240000 |

| 固定资产 | 200000 | 资本公积 | 23000 |

| 合计 | 375000 | 合计 | C |

要求:

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧

![某铸铁构件危险点处的应力情况如题14-1图所示,试校核其强度。已知铸铁的许用拉应力[σ]=40MPa](https://img2.soutiyun.com/ask/2021-01-06/978772865743955.png)