题目内容

(请给出正确答案)

[主观题]

计算应付账款周转率需要的“赊购净额”资料一般很难通过公开信息披露资料获得,可以替代的是()。

计算应付账款周转率需要的“赊购净额”资料一般很难通过公开信息披露资料获得,可以替代的是()。

A、期初存货

B、本期存货增加净额

C、期末存货

D、平均存货余额

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A、期初存货

B、本期存货增加净额

C、期末存货

D、平均存货余额

如搜索结果不匹配,请 联系老师 获取答案

更多“计算应付账款周转率需要的“赊购净额”资料一般很难通过公开信息…”相关的问题

更多“计算应付账款周转率需要的“赊购净额”资料一般很难通过公开信息…”相关的问题

第1题

A.在正常情况下,企业的现金周期小于营业周期

B.现金周期指衡量公司从置备存货支出现金到销售货物收回现金所需要的时间

C.现金周期的影响因素:应收账款周转数,存货周转天数,应付账款周转天数

D.计算应付账款周转率时赊购净额不可以用本期存货增加净额替代。

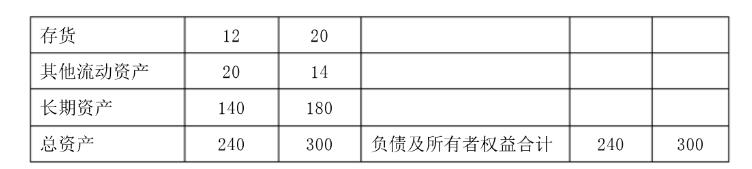

第2题

一、目的:练习财务比率的计算。

二、资料:某企业2006年12月31日资产负债表如下:

资产负债表 单位:万元

|

该企业本年销售收入为1200万元,销售毛利率为0.25,期末存货周转率为6,权益乘数为1.5,流动比率为2。

三、要求:

1.将以上资产负债表补全。

2.计算速动比率、资产负债率、年末应收账款周转率。

第3题

某公司年末资产负债表简略形式见表。

| 资产负债表 单位:元 | |||

| 资产 | 期末数 | 权益 | 期末数 |

| 货币资金 | 25000 | 应付账款 | |

| 应收账款净额 | 应交税费 | 25000 | |

| 存货 | 长期负债 | ||

| 固定资产净值 | 294000 | 实收资本 | 300000 |

| 未分配利润 | |||

| 总计 | 432000 | 总计 |

已知:(1)期末流动比率1.5;(2)期末资产负债率50%;(3)存货周转率4.5次;(4)本期营业成本315000元;(5)期末存货和期初存货60000元。

要求:根据上述资料,计算并填列资产负债表空项。

第4题

A.存货周转天数=365/存货周转率

B.权益收益率=税后损益/平均股东权益净额×100%

C.存货周转率=产品销售成本/[(期初存货+期末存货)/2]x100%

D.应付账款周转率=购货成本/[(期初应付账款+期末应付账款)/2]x100%

第5题

第6题

康达公司上年末的资产负债表简略形式见表。

| 资产负债表 单位:元 | |||

| 资 产 | 年末数 | 负债及所有者权益 | 年末数 |

| 货币资金 | 50000 | 应付账款 | |

| 应收账款净额 | 应付股利 | 50000 | |

| 存货 | 长期负债 | ||

| 固定资产净值 | 588000 | 股本 | 600000 |

| 未分配利润 | |||

| 资产总计 | 864000 | 负债及所有者权益总计 |

已知:(1)期末流动比率1.5;(2)期末资产负债率50%;(3)本期存货周转率4.5次;(4)本期营业成本630000元;(5)期末存货=期初存货。

要求:根据上述资料,计算并填列资产负债表空项。

第7题

一、目的:练习财务比率的计算。

二、资料:某企业2006年12月31日的资产负债表如下:

资产负债表 单位:万元

|

该公司本年销售收入为1000万元,销售成本为650万元。2006年净利润为120万元,所得税税率为40%,利息费用为50万元。

三、要求:根据以上资料计算该公司下列指标:

1.流动比率、速动比率、现金比率、资产负债率、利息保障倍数。

2.存货周转率、应收账款周转率、流动资产周转率、总资产周转率。

3.销售净利率、资产报酬率、所有者权益报酬率。

第8题

下列有关效率比率的主要指标中,计算方式正确的有:()。

A.期货周转天数=365/存货周转率

B.存货周转率=产品销售成本/[(期初存货+期末存货)/2]

C.应付账款周转率=购货成本/[(期初应付账款+期末应付账款)/2]

D.权益收益率=税后损益/平均股东权益净额

第9题

某公司2021年度有关财务资料如下:〔1〕资产负债表单位:万元

〔2〕其他资料如下:2021年实现销售收入净额为400万元,销售本钱为260万元,管理费用50万元,销售费用5万元,财务费用20万元。投资收益10万元,所得税率20%。要求:〔1〕计算2021年总资产周转率、平均权益乘数、销售净利率和净资产收益率。〔2〕假定该公司2021年的投资计算需要资金60万元,公司目标资金构造按2021年的平均权益乘数水平确定,请按剩余政策确定该公司2021年向投资者分红的金额。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧