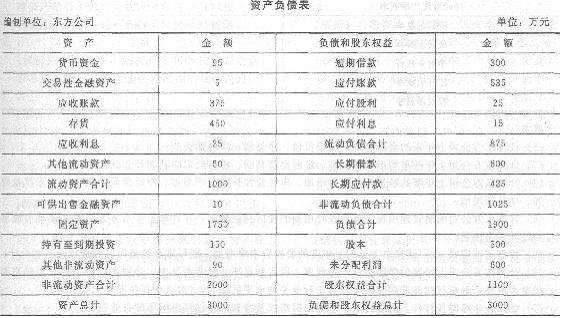

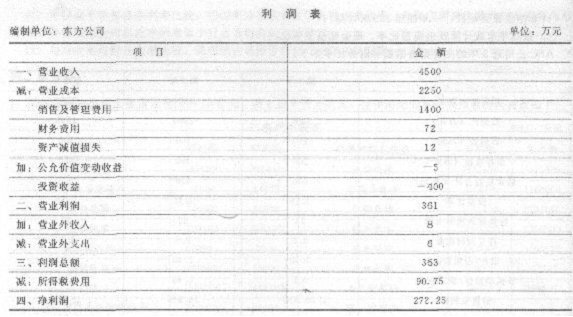

东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表如下所示:

其他资料:

(1)公司的货币资金有80%属于经营资产,长期应付款中有40%是融资租赁引起的长期应付款;利润表中的资产减值损失是金融资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益,投资收益全部是金融资产的投资收益。

(2)上年的股利分配为25万元,上年6月18日增发股票100万元,9月20日回购股票84万元。

(3)上年的经营性流动资产增加410万元,经营性流动负债增加240万元,经营性长期资产增加830万元,经营性长期负债增加80万元。

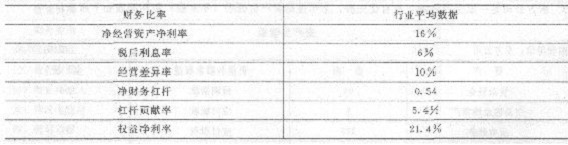

(4)东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果。收集了以下财务比率的行业平均数据:

要求:

(1)计算东方公司上年末的金融资产、金融负债、净负债、净经营资产;

(2)计算东方公司上年的平均所得税税率、税前经营利润、税后经营净利润和金融损益;

(3)计算东方公司上年度的经营营运资本增加、净经营性长期资产增加、净经营资产增加、股东权益增加、净负债增加;

(4)计算东方公司编制管理用现金流量表时用到的税后利息费用,并计算上年东方公司的实体现金流量和债务现金流量;

(5)根据其他资料(2)计算东方公司上年度的股权资本净增加、股权现金流量以及融资现金流量合计}

(6)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;(时点指标按照年末数计算)

(7)如果今年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(8)在不改变经营差异率的情况下,东方公司今年想通过增加借款投资于净经营资产的方法提高权益净利率,请您分析一下是否可行;

(9)如果今年的净经营资产净利率为30%,税后利息率为14%,净财务杠杆为1.2。与上年比较,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率和杠杆贡献率的影响,并判断主要的影响因素。

.jpg) 要求:结合上述资料回答如下问题: (1)该企业生产经营有什么特点? (2)流动比率与速动比率的变动趋势为什么会产生差异?怎样减少这种差异? (3)资产负债率的变动说明了什么问题,为什么3月份资产负债率最高? (4)资产报酬率与销售净利率的变动程序为什么不一致? (5)该企业筹资、投资应注意什么问题?

要求:结合上述资料回答如下问题: (1)该企业生产经营有什么特点? (2)流动比率与速动比率的变动趋势为什么会产生差异?怎样减少这种差异? (3)资产负债率的变动说明了什么问题,为什么3月份资产负债率最高? (4)资产报酬率与销售净利率的变动程序为什么不一致? (5)该企业筹资、投资应注意什么问题? 如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

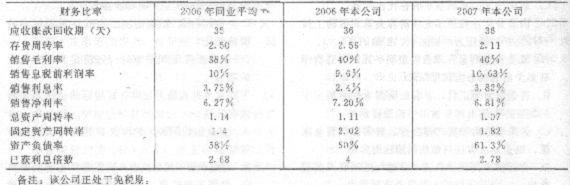

.jpg) 注:该公司正处于免税期。 (1)运用杜邦财务分析原理,比较2009年公司与同业平均的净资产收益率,定性分析其差异的原因。 (2)运用杜邦财务分析原理,比较公司2010年与2009年的净资产收益率,定性分析其变化的原因。

注:该公司正处于免税期。 (1)运用杜邦财务分析原理,比较2009年公司与同业平均的净资产收益率,定性分析其差异的原因。 (2)运用杜邦财务分析原理,比较公司2010年与2009年的净资产收益率,定性分析其变化的原因。

1.jpg)

2.jpg)

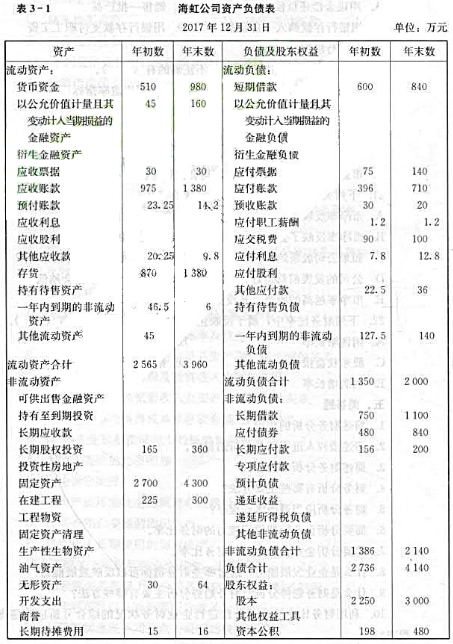

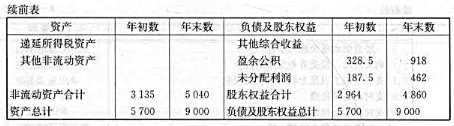

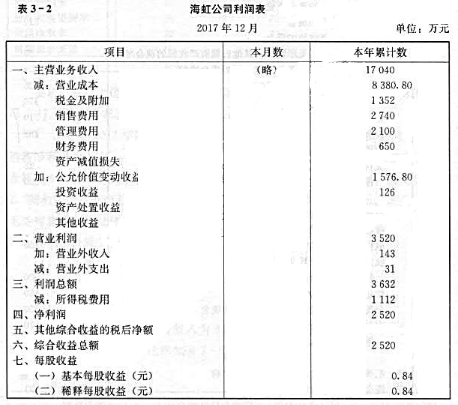

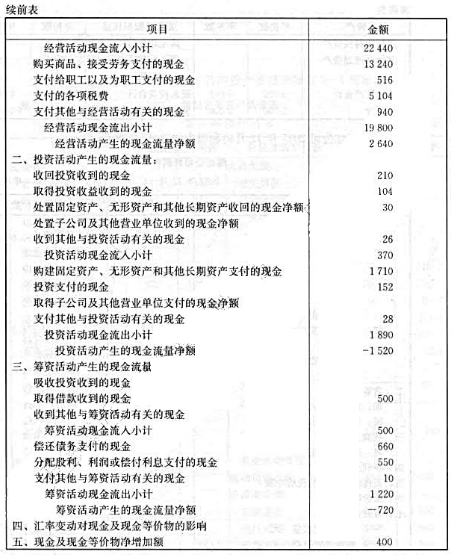

(3)海虹公司2017年度现金流量表如表3-3所示。

(3)海虹公司2017年度现金流量表如表3-3所示。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。