题目内容

(请给出正确答案)

[主观题]

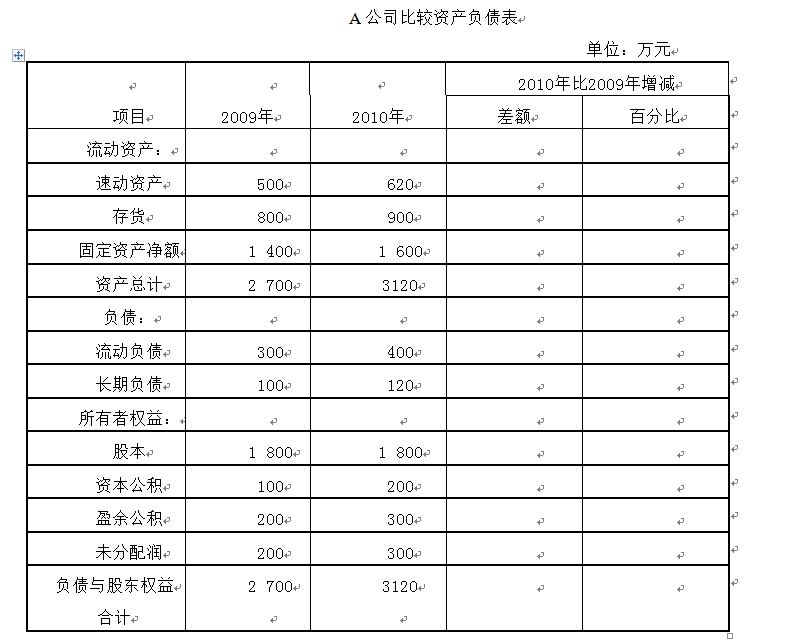

A公司2009年和2010年末资产负债表有关数据如下:要求:编制该公司的“比较资产负债表”(作在“答题纸’

A公司2009年和2010年末资产负债表有关数据如下:

要求:编制该公司的“比较资产负债表”(作在“答题纸’’上。可不画表,但必须注明“项目’’“差额”“百分比”等对应内容。),并根据计算结果对资产和权益的变动情况进行分析。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A公司2009年和2010年末资产负债表有关数据如下:

要求:编制该公司的“比较资产负债表”(作在“答题纸’’上。可不画表,但必须注明“项目’’“差额”“百分比”等对应内容。),并根据计算结果对资产和权益的变动情况进行分析。

如搜索结果不匹配,请 联系老师 获取答案

更多“A公司2009年和2010年末资产负债表有关数据如下:要求:…”相关的问题

更多“A公司2009年和2010年末资产负债表有关数据如下:要求:…”相关的问题

第1题

A.甲公司2010年年末资产负债表“固定资产”项目“年末数”应调减的金额为300万元

B.甲公司2010年年末资产负债表“未分配利润”项目“年末数”应调减的金额为270万元

C.甲公司2010年度利润表“管理费用”项目“本期金额”应调增的金额为200万元

D.甲公司2010年度利润表“管理费用”项目“本期金额”应调增的金额为300万元

第2题

第3题

A.公司在一起历时半年的诉讼中败诉,支付赔偿金50万元,公司在上年末已确认预计负债30万元

B.新任注册会计师发现公司2009年年报少确认投资损失3000万元

C.公司董事会提出2010年度利润分配方案为每股分配0.3元现金股利

D.因产品质量问题,2010年销售的商品600万元于2011年2月8日退货

E.因遭受水灾2010年购入的存货发生毁损100万元

第4题

A.412622.8

B.705037.72

C.733000

D.2142812.8

第5题

夏宁公司2010年度有关财务资料如下:

(1)简略资产负债表如下:

单位:万元

资产 年初数

年末数

负债及所有者权益

年初数

年末数

现金及有价证券

51

65

负债总额

74

134

应收账款

23

28

所有者权益总额

168

173

存货

16

19

其他流动资产

21

14

长期资产

131

181

总资产

242

307

负债及所有者权益

242

307

(2)其他资料如下:2010年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。投资收益8万元,所得税税率25%。

(3)2009年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求:根据以上资料,

(1)计算2010年总资产周转率、平均权益乘数,销售净利率和净资产收益率(利用杜

邦分析关系式计算)。

(2)采用差额分析法分析2010年净资产收益率指标变动的具体原因。

(3)2010年12月,公司应缴增值税款35万元。因公司主要客户资金紧张,拖欠货款,导致公司资金紧张;客户承诺1-'t-月后一定还款。假定该公司平时与税务局关系良好,因此,企业管理者决定延期1个月缴纳税款。分析此项规定对公司的风险是什么,你认为公司可以采取的措施是什么。

第6题

第7题

A.发现接受捐赠获得的固定资产未入账

B.购入乙公司51%的股权

C.与丁公司进行债务重组

D.法院判决甲公司应向丙公司支付赔偿款

第8题

在光华公司2010年末的资产负债表中,应当由实例文件描述的是()。

A资产负债表

B光华公司

C2010年12月31日

D流动资产

第9题

A.因产品退回,冲减2009年度利润表营业收入500万元、营业成本400万元

B.因产品退回,冲减2010年度利润表营业收入500万元、营业成本400万元

C.法院判决违约损失,应在2009年资产负债表中调整增加预计负债20万元

D.法院判决违约损失,应在2009年资产负债表中调整增加递延所得税资产105万元

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧