题目内容

(请给出正确答案)

[主观题]

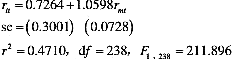

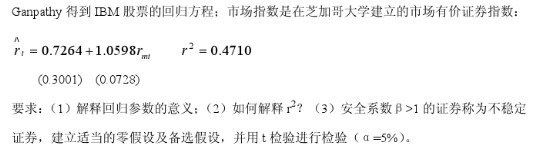

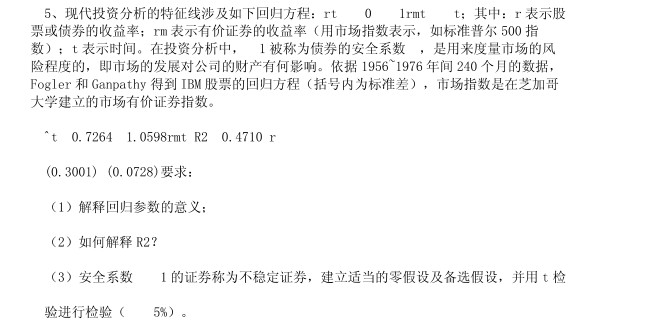

现代投资分析的特征线涉及如下回归方程: rt=β0+β1rmt+μt 其中,r表示股票或债券的收益率,rm表示有价证券的

现代投资分析的特征线涉及如下回归方程:

rt=β0+β1rmt+μt

其中,r表示股票或债券的收益率,rm表示有价证券的收益率(用市场指数表示,如标准普尔500指数),t表示时间。在投资分析中,β1被称为债券的安全系数β,是用来度量市场的风险程度的,即市场的发展对公司的财产有何影响。依据1956—1976年间240个月的数据,Fogler和Ganpath

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

市场组合证券在时间t的回报率:ut一随机干扰项。

市场组合证券在时间t的回报率:ut一随机干扰项。