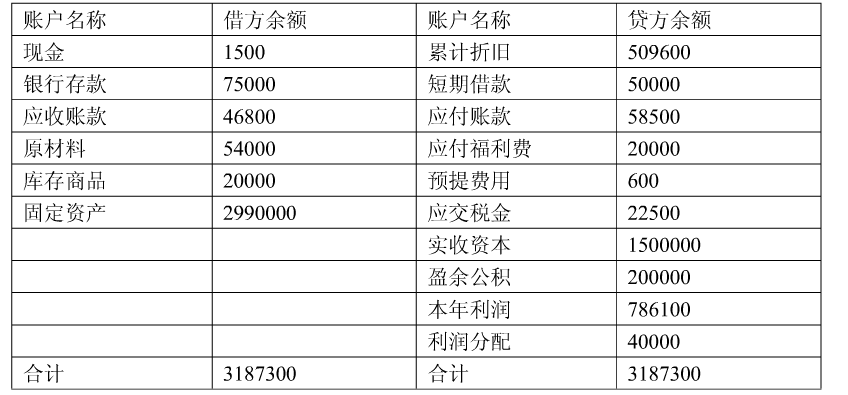

练习分批法的运用 (一)资料:某企业根据客户的定单组织产品生产,采用分批法计算产品成本。有关的资料如下:

练习分批法的运用

(一)资料:某企业根据客户的定单组织产品生产,采用分批法计算产品成本。有关的资料如下:

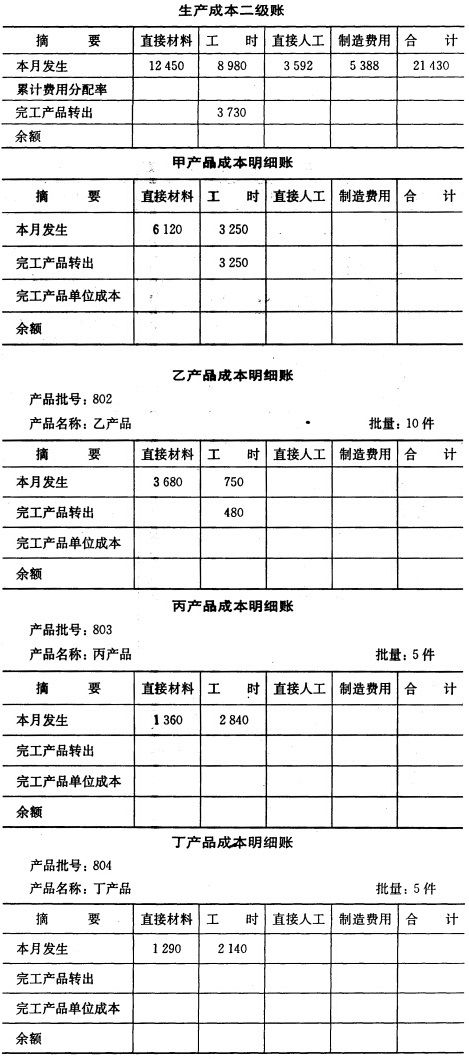

1.2003年8月份产品生产情况如表5所示:

表5

生产记录表

|

2.8月初在产品成本如表6所示:

表6

单位:元

|

3.8月份发生的费用经汇总、整理如表7所示:

表7

生产费用汇总表 单位:元

|

其中,直接材料系根据领料单标明的产品批号汇总而来,直接人工和制造费用属各批产品共同发生的费用,对此按生产工时比例在各批产品之间分配。

4.生产费用在完工产品与在产品之间费用的分配方法:

802批号乙产品,本月末完工产品数量较大,完工产品和月末在产品成本的分配方法采用约当产量法。月末在产品的平均完工程度为50%,原材料于生产中逐步投入,投料率为80%。

803批号丙产品,本月末完工产品数为3件,为简化核算,完工产品按计划成本转出,其计划单位成本:直接材料77000元,直接人工22925元,制造费用27912元,合计127837元。

(二)要求:

1.编制“直接人工费用分配表”、“制造费用分配表”分配人工费用和制造费用,并编制会计分录;

2.登记产品生产成本明细账;

3.计算802批号在产品约当产量;

4.设置产品成本计算单并计算完工产品的生产成本;

5.编制完工产品入库的会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

B.亚新工厂某年10月份发生以下经济业务:

B.亚新工厂某年10月份发生以下经济业务:

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。