题目内容

(请给出正确答案)

[主观题]

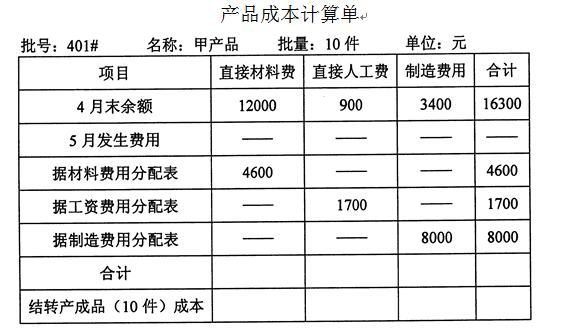

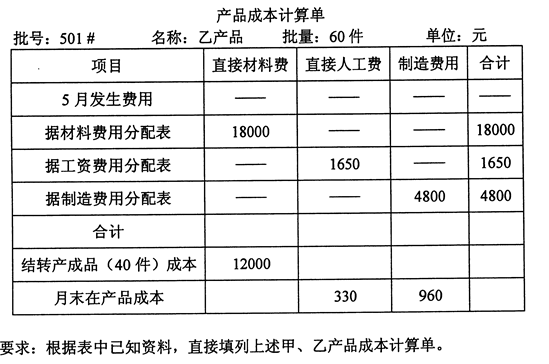

某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,

批号为401,5月份全部完工;5月份投产乙产品60件,批号为501,当月完成40件,并已交货,还有20件尚未完工。401和501产品成本计算如表所示。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产…”相关的问题

更多“某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产…”相关的问题

第1题

1.目的:练习产品成本计算的分批法。

2.资料:某企业生产A、B两种产品,生产组织属于小批生产,采用分批法计算产品成本。

(1)5月份生产的各批号产品的投入、产出资料,见表1。

| 表15月份产品资料表 | ||||

| 批号 | 产品名称 | 投产量(台) | 投产日期 | 完工产量(台) |

| 98401 98402 | A B | 12 10 | 5月 5月 | 6 4 |

(2)5月份各批号生产费用资料,见表2。

| 表25月份各批号生产费用资料表单位:元 | |||

| 批号 | 原材料 | 工资及福利费 | 制造费用 |

| 98401 98402 | 3840 5860 | 2540 3286 | 2840 2880 |

98401号A产品完工数量较大,原材料在生产开始时一次投入,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

98402号B产品完工数量少,完工产品按计划成本结转,每台产品计划成本:原材料580元,工资及福利费320元,制造费用280元。

3. 要求:采用分批法计算并登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

第4题

A.大量大批的单步骤生产的企业

B.大量大批的多步骤生产的企业

C.管理上不要求按照生产步骤计算产品成本的多步骤生产的企业

D.小批、单件,管理上不要求分步骤计算产品成本的多步骤生产的企业

第5题

A.大量大批的单步骤生产

B.供电、供水等单步骤的辅助生产

C.单件小批生产

D.大量大批多步骤生产下,管理上不要求按照生产步骤计算产品成本

E.成本管理要求较高的企业

第6题

A.大量大批单步骤生产的企业

B.大量大批多步骤生产下,管理上不要求按照生产步骤计算产品成本的企业

C.供电、供水等单步骤生产的辅助生产部门

D.单件小批生产企业

第7题

第9题

一、目的:练习收入、费用的核算。

二、资料:某工业企业为增值税一般纳税企业,生产销售的甲、乙产品应缴纳消费税。该企业产成品按实际成本计价核算,产品售价不含增值税价格。甲产品单位售价800元,单位成本450元;乙产品单位售价500元,单位成本330元。该企业适用的有关税率分别为:增值税税率17%,消费税税率8%,营业税税率5%。为简化核算,产品销售成本于月末一次计算结转,销售退回产品,直接从本月的销售数量中扣除。该企业2006年12月发生下列经济业务:

1.3日,采用托收承付结算方式销售甲产品1000件,用银行存款代垫运杂费2000元,产品已经发出,开出增值税专用发票,并向银行办妥手续。

2.采用商业汇票结算方式销售乙产品2000件,产品已经发出,开出增值税专用发票,收到购货单位签发并承兑的商业承兑汇票。企业在销售乙产品时,还领用不单独计价的包装物一批,实际成本为1250元。

3.15日,上月销售的甲产品50件因质量问题发生退货,购货单位交来税务机关开具的进货退出证明单,该批产品的原价款为40000元,增值税为6800元,企业用银行存款支付退回的货款及增值税额。退回的产品已验收入库。

4.20日,向某单位转让一项专利技术的所有权,转让收入200000元存入银行,该项专利技术的账面价值200000元,已摊销50000元。

5.22日,用银行存款支付广告费50000元。

6.31日,计算并结转本月产品销售成本。

7.31日,计算并结转本月销售产品应交的消费税,同时结转本月的销售产品应交的城市维护建设税26000元,应交的教育附加税14000元。

8.31日,计算并结转本月转让专利技术应交的营业税,同时结转其应交的城市维护建设税800元,应交的教育附加税200元。

三、要求:根据上述经济业务编制会计分录。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧