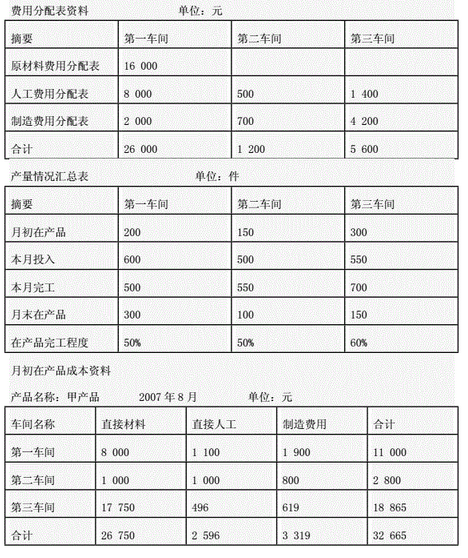

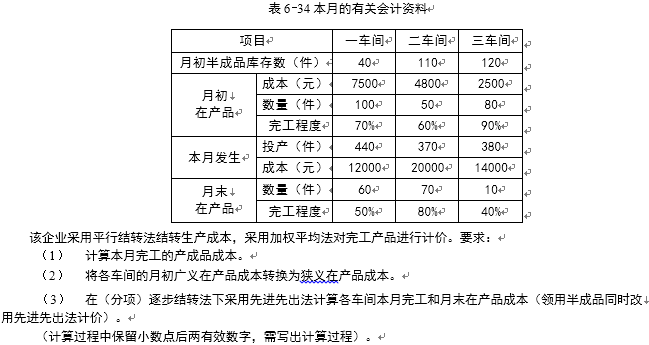

题目内容

(请给出正确答案)

[主观题]

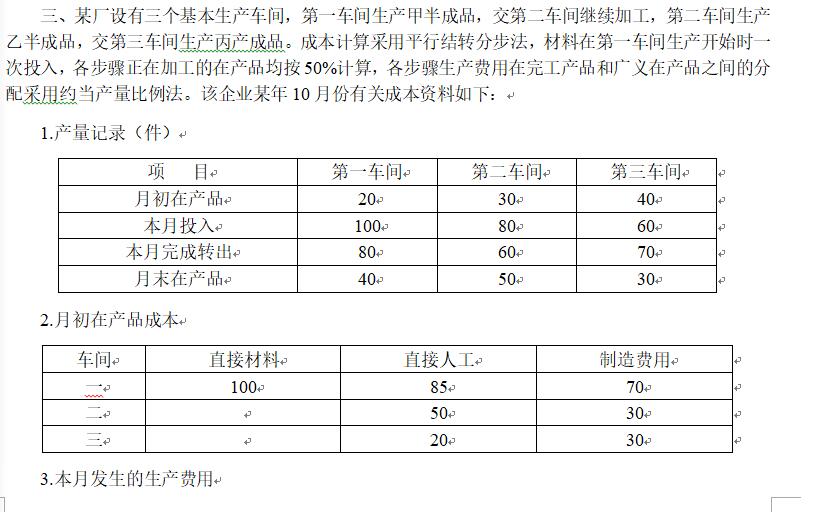

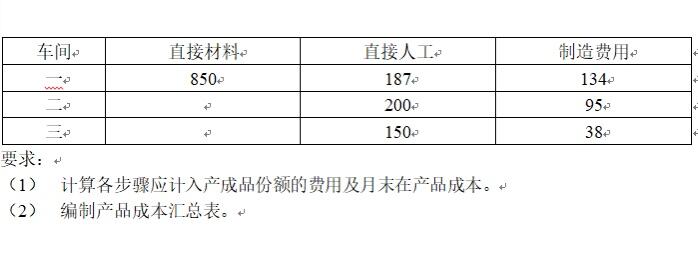

资料:某厂生产A产品,分三个生产车间连续加工,成本计算采用平行结转分步法。 1.10月份生产情况和各车间月初

资料:某厂生产A产品,分三个生产车间连续加工,成本计算采用平行结转分步法。

1.10月份生产情况和各车间月初在产品成本,见表1、表2。

| 表110月份生产情况单位:件 | |||

| 第一车间 | 第二车间 | 第三车间 | |

| 月初在产品数量 | 140 | 20 | 80 |

| 本月投入数量 | 460 | 500 | 420 |

| 本月完工产品数量 | 500 | 420 | 440 |

| 废品数量 | 40 | 30 | 20 |

| 月末在产品数量 | 60 | 70 | 40 |

| 表2各车间月初在产品成本单位:元 | ||||

| 原材料 | 工资及福利费 | 制造费用 | 合计 | |

| 第一车间 | 1200 | 340 | 550 | 2090 |

| 第二车间 | 500 | 1050 | 1550 | |

| 第三车间 | 330 | 450 | 780 |

2.本月发生的相关经济业务如下:

(1)领用材料5050元,其中第一车间生产产品耗用材料4400元,一般性耗用200元;第二车间一般性消耗150元;第三车间一般性消耗300元。

(2)分配工资及福利费6405元,其中第一车间生产人员为635元,管理人员为240元;第二车间生产人员为2250元,管理人员为800元;第三车间生产人员为1080元,管理人员为350元;厂部管理人员为1050元。

(3)生产车间计提固定资产折旧费:第一车间为800元,第二车间为1500元,第三车间为1000元。

(4)发生其他支出:第一车间为160元,第二车间为350元,第三车间为250元,均通过银行存款支付。

3.原材料系一次性投入,在产品完工率为50%,废品残值为396元,废品完工率为50%,废品残值在投料车间扣除。

要求:

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案