题目内容

(请给出正确答案)

[主观题]

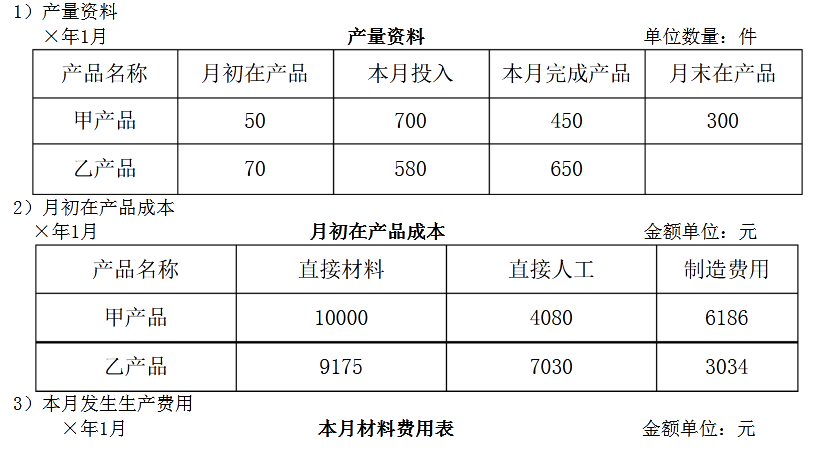

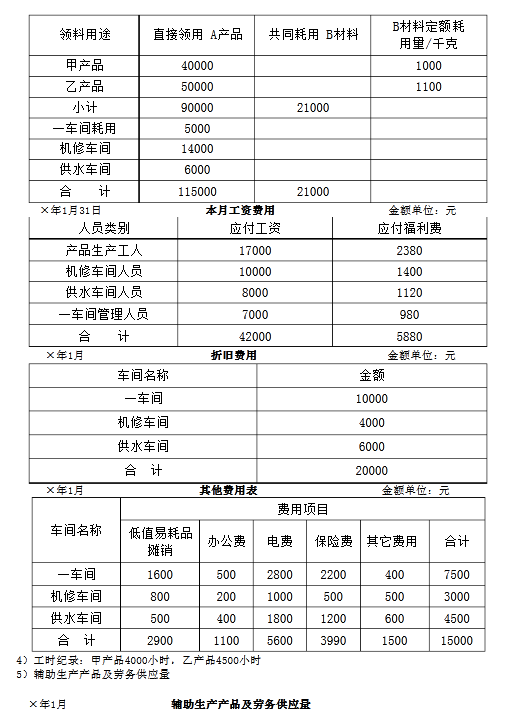

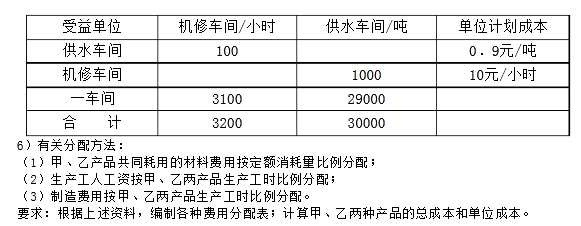

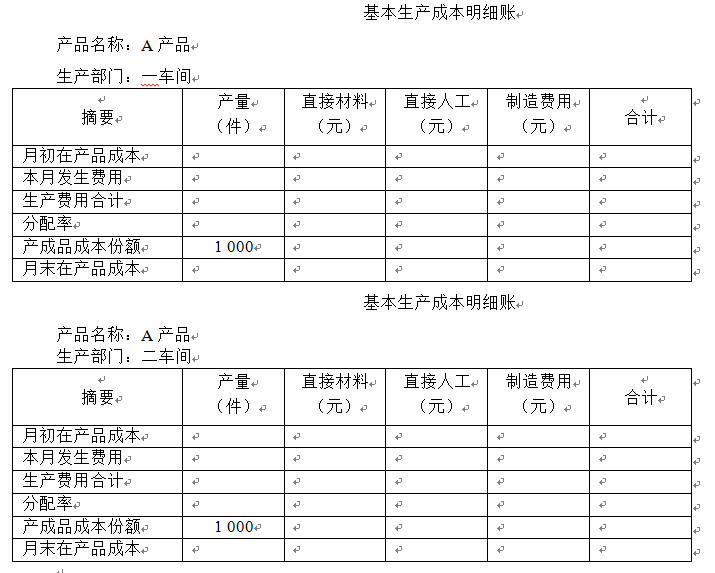

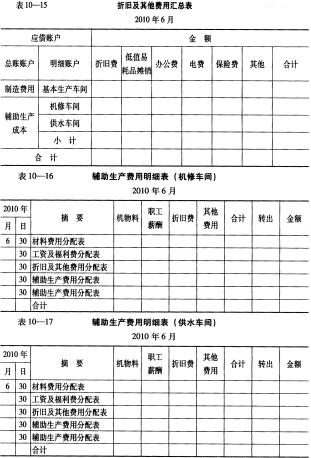

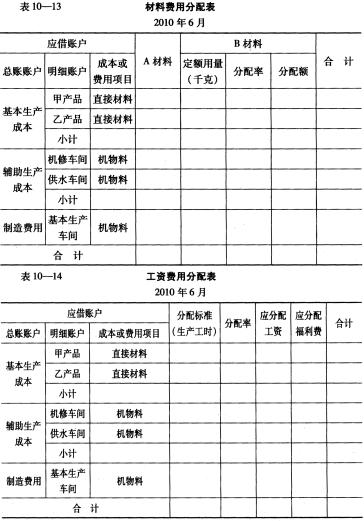

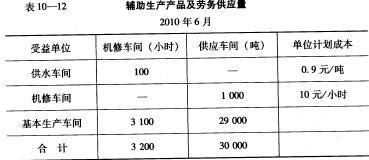

某企业为单步骤简单生产企业,一车间为基本生产车间,大量生产甲、乙两种产品,生产所需原材料在开

工时一次投入,月末在产品完工程度50%。设有供水、机修两个辅助生产车间,为全厂提供劳务,辅助生产车间提供的劳务采用年度计划分配率法,辅助生产车间的制造费用直接记入辅助生产成本。有关资料如表所示:

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业为单步骤简单生产企业,一车间为基本生产车间,大量生产甲…”相关的问题

更多“某企业为单步骤简单生产企业,一车间为基本生产车间,大量生产甲…”相关的问题

第1题

第2题

A.400

B.1700

C.2000

D.2400

第3题

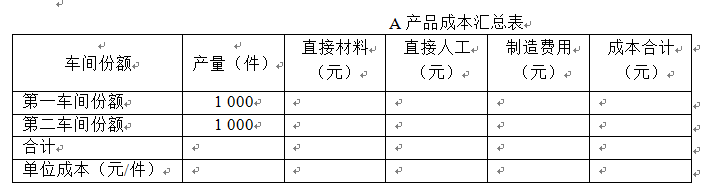

要求:(1)分别计算第一车间、第二车间的各项费用分配金额; (2)分别填列第一车间、第二车间的基本生产成本明细账; (3)填列A产品成本汇总表。

第4题

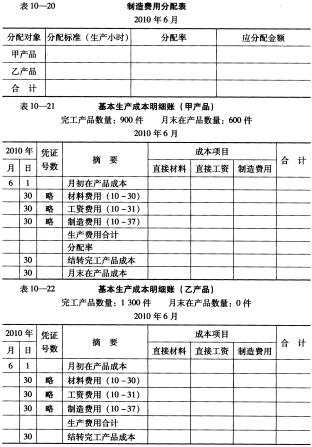

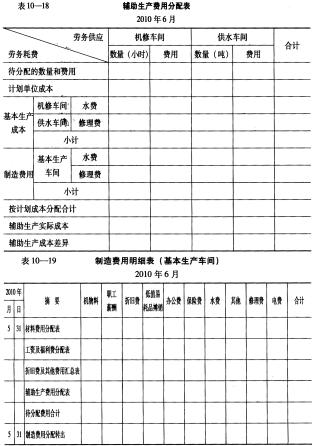

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

第5题

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

第6题

0元,单件生产成本60元,每件零件年变动储存成本为零件价值的20%,年生产车间固定的指挥成本为2000元;若外购,单件80元,一次订货成本20元,常设采购机构的基本开支为1000元,对该企业选择自制还是外购进行决策。

第7题

资料:

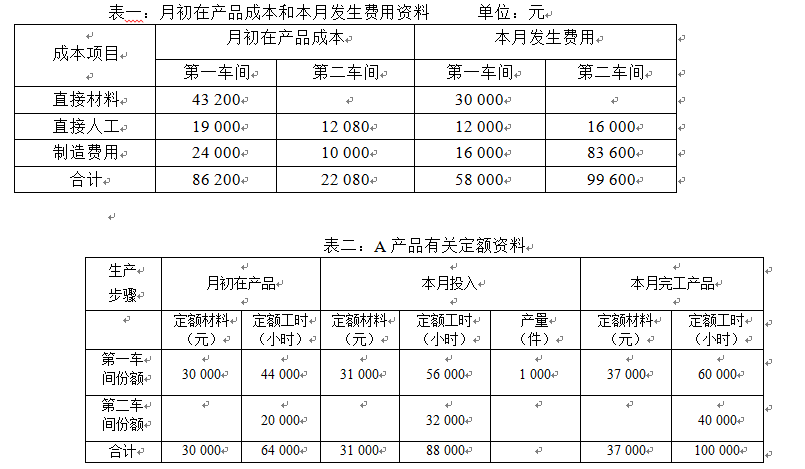

(1)某工业企业大量生产A、B两种产品。生产分为两个步骤,分别由第一第二两个车间进行。第一车间是机加工(包括设备调整作业、加工作业、检验作业、车间管理作业),第一车间为第二车间提供半成品,第二车间为组装(包括组装、检验、包装、车间管理作业等),第二车间将半成品组装成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在生产开始时一次投入,该企业不设半成品库,一车间完工半成品直接交由二车间组装。各车间7月份有关产品产量的资料如下表所示:

单位:件 产 品 月初在产品 本月完工 月末在产品 一车间一A 300 600 200 一车间一B 200 400 200 二车间一A 100 600 100 二车间一B 150 350 200(2)该企业目前只在第一车间即机加工试行作业成本法,该车问只生产A和B两种产品。机加工车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:根据一车间材料分配表,2008年7月一车间A产品领用的直接材料成本为172000元,B产品领用的直接材料成本为l38000元;由于一车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生;根据一车间工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:

单位:元

根据有关凭证记录的费用发生额 项目 职工薪酬 折旧 动力费 水电费 机物料消耗 合计 设备调整作业 5000 20000 4500 6400 8000 43900 加工作业 25720 68000 96000 48000 32000 269720 检验作业 6000 24000 5400 7650 9600 52650 车间管理作业 7174 30000 6750 9600 12652 66176 合计 43894 142000 112650 71650 62252 432446一车间生产A和B两种产品的实际耗用作业量如下: 作业动因 A B 合计 调整次数 10 6 16 机器工时 16000 6000 22000 检验次数 56 34 90 经营占用面积 16000 12160 28160(3)2008年7月份有关成本计算账户的期初余额如下表:

生产成本——车间

单位:元

直接材料成本 作业成本 合计 一车间一A 7800 25400 33200 一车间一B 72000 18600 90600生产成本一二车间

单位:元 直接材料 直接人工 制造费用 A产品 15600 8900 7600 月初余额 B产品 24300 12600 21540 A产品 35000 64000 本月发生额 B产品 64360 56340

要求:

(1)按实际作业成本分配率分配作业成本,计算填列一车问A和B的成本计算单。

成本计算单

产品名称:A半成品 2008年7月 单位:元 项目 产量(件) 直接材料成本 直接人工成本 作业成本 合计 成本计算单

产品名称:B半成品 2008年7月 单位:元

项目 产量(件) 直接材料成本 直接人工成本 作业成本 合计 (2)要求按照逐步结转分步法计算填列二车间A和B的成本计算单。

成本计算单

产品名称:A半成品 2008年7月 单位:元 项目 产量(件) 直接材料成本 直接人工成本 制造费用 合计 成本计算单

产品名称:B半成品 2008年7月 单位:元

项目 产量(件) 直接材料成本 直接人工成本 制造费用 合计

第8题

第9题

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

第10题

A.借:自制半成品——A半成品40264贷:生产成本——基本生产成本——第一车间40264

B.借:生产成本——基本生产成本——第二车间47710贷:自制半成品——A半成品47710借:自制半成品——B半成品41677贷:生产成本——基本生产成本——第二车间41677

C.借:生产成本——基本生产成本——第三车间67724贷:自制半成品——B半成晶67724

D.借:库存商品——C产成品71385贷:生产成本——基本生产成本——第二车间71385

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧