题目内容

(请给出正确答案)

[主观题]

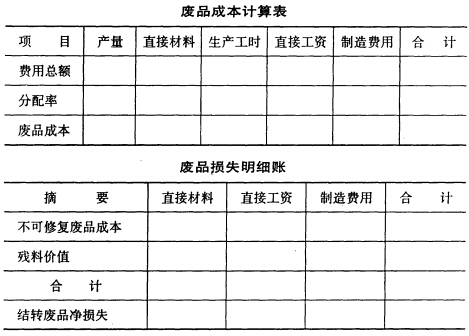

[目的] 练习废品损失的核算。 [资料] 广源公司某月份投产丁产品180件,生产过程中发现不可修复废品30件;该产

[目的] 练习废品损失的核算。

[资料] 广源公司某月份投产丁产品180件,生产过程中发现不可修复废品30件;该产品成本明细账所记合格品与废品的全部费用为:直接材料4500元,直接工资2224元,制造费用5560元。废品回收残料110元。直接材料于生产开始时一次投入,因此直接材料费按合格品的数量(150件)、废品数量(30件)的比例分配。其他费用按生产工时比例分配,生产工时为:合格品2360小时,废品420小时。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案