题目内容

(请给出正确答案)

[主观题]

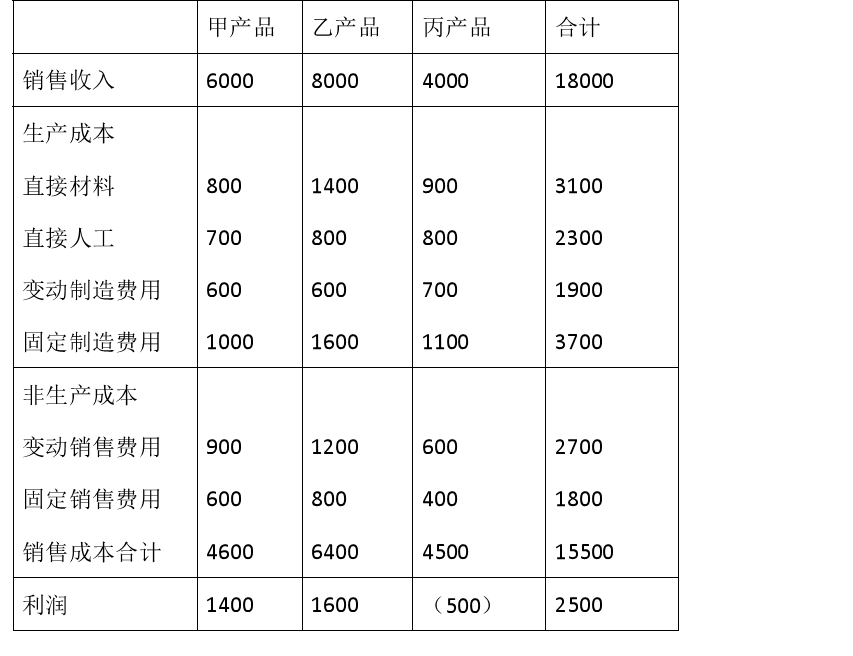

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下: 甲产品净盈利 5000元 乙产品净亏损 (2000

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下:

甲产品净盈利 5000元

乙产品净亏损 (2000元)

丙产品净盈利 1000元

净利润合计 4000元

又假定三种产品的销售量、单价和成本资料如下:

甲产品 | 乙产品 | 丙产品 | |

销售量 | 1000件 | 500件 | 400件 |

单价 | 20元 | 60元 | 25元 |

单位变动成本 | 9元 | 46元 | 15元 |

固定成本总额 | 18000元 |

问:(1)乙产品是否要停产?

(2)如果将乙产品停产,转产丁产品,丁产品的销售价格为50元,单位变动成本为30元,根据市场预测,一年可销售600件,假定转产这600件不需要新投资,转产丁产品是否可行?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案