题目内容

(请给出正确答案)

[主观题]

净资产收益率分析 资料(见表12-3): 表12—3 相关财务指标 单位:万元

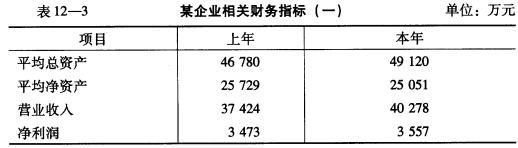

净资产收益率分析

资料(见表12-3):

表12—3 相关财务指标 单位:万元

|

要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

净资产收益率分析

资料(见表12-3):

表12—3 相关财务指标 单位:万元

|

要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

如搜索结果不匹配,请 联系老师 获取答案

更多“净资产收益率分析 资料(见表12-3): 表12—3 相关财…”相关的问题

更多“净资产收益率分析 资料(见表12-3): 表12—3 相关财…”相关的问题

第1题

第2题

净资产收益率分析 资料见表12__3。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

第3题

净资产收益率分析(见表)

| 净资产收益率资料表 单位:万元 | ||

| 项 目 | 上 年 | 本 年 |

| 平均总资产 平均净资产 销售收入 净利润 | 46780 25729 37424 3473 | 49120 25051 40278 3557 |

要求:根据以上资料,按杜邦财务分析体系对净资产收益率的变动原因进行分析。

第5题

1.要求:根据资料编制A公司合并利润表(见表12-4)。

2.资料:A公司及其子公司Z公司本年利润表有关数据已记入A公司合并利润表工作底稿(见表12-3),A公司有关合并资产负债表编制的资料见上题。

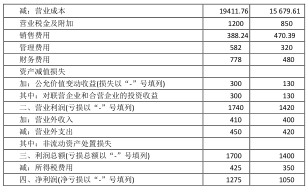

| 表12—3 合并利润表工作底稿 编制单位:A公司 ××××年度 金额单位:万元 | ||||||

| 利润表项目 | 个别报表 | 合计金额 | 抵消分录 | 合并金额 | ||

| A公司 | Z公司 | 借方 | 贷方 | |||

| 一、营业收入 | 49000 | 1450 | ||||

| 减:营业成本 | 28100 | 850 | ||||

| 营业税金及附加 | 400 | 10 | ||||

| 销售费用 | 2100 | 60 | ||||

| 管理费用 | 3300 | 90 | ||||

| 财务费用 | 1900 | 60 | ||||

| 资产减值损失 | 1180 | 30 | ||||

| 加:公允价值变动收益 | ||||||

| 投资收益 | 1200 | 60 | ||||

| 二、营业利润 | 13220 | 410 | ||||

| 加:营业外收入 | 213.33 | 10 | ||||

| 减:营业外支出 | 100 | 20 | ||||

| 三、利润总额 | 13333.33 | 400 | ||||

| 减:所得税费用 | 3333.33 | 100 | ||||

| 四、净利润 | 10000 | 300 | ||||

| 归属于母公司所有者的净利润 | 10000 | 150 | ||||

| 少数股东损益 | 150 |

| 表12—4 合并利润表 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 其中:营业收入 | ||

| 利息收入 | ||

| 保费净收入 | ||

| 手续费及佣金收入 | ||

| 减:营业成本 | ||

| 利息支出 | ||

| 手续费及佣金支出 | ||

| 退保金 | ||

| 赔付支出净额 | ||

| 提取保险责任准备金净额 | ||

| 保单红利支出 | ||

| 分保费用 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 其中:对联营企业和合营企业的投资收益 | ||

| 汇兑收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 其中:非流动资产处置损失 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 归属于母公司所有者的净利润 | ||

| 少数股东损益 | ||

| 五、每股收益: | ||

| (一)基本每股收益(元) | ||

| (二)稀释每股收益(元) |

第6题

第7题

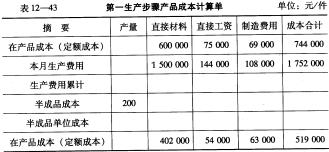

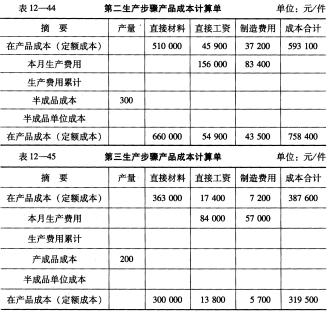

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-45中。

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-45中。

第8题

某企业有关资料见表12-6至表12-9。

资料1:

表12—6 有关财务数据表 单位:万元

|

资料2:

不良资产比率=4%

或有负债比率=3.4%

技术投入比率=1.8%

资料3:

资料4:

资料5:

表12—9 企业综合绩效评价指标及权重表

|

要求:根据以上资料,采用综合评分法,对该企业经营业绩作出评价(已知评议指标总分为86.5分)。

第9题

健民药业是我省一家以生产药品和保健品为主营业务的集团公司,2010年度与绩效评价有关的资料如下(详见表6至表9)。

资料(一)

表6

| 有关财务数据表 单位:万元 | ||

| 项 目 | 上 年 | 本 年 |

| 总资产 流动资产 | 89978 40490 | 93542 44900 |

| 其中: | ||

| 应收账款 存货 负债 | 11225 21055 38690 | 12123 23797 43029 |

| 其中: | ||

| 流动负债 主营业务收入 主营业务成本 期问费用 利润总额 净利润 利息支出 经营现金净流量 | 20675 65684 40724 18675 3218 2542 851 1323 | 22938 71124 43386 22514 3725 2980 952 1950 |

资料(二)

不良资产比率4%;三年资本平均增长率6%;三年销售平均增长率9.5%;技术投入比率0.6%。

资料(三)

| 企业评价指标体系 | ||||||

| 定量指标(权重80%) | 定性指标(权重20%) | |||||

| 指标类别(100分) | 基本指标(100分) | 修正指标(100分) | 评议指标(100分) | |||

| 一、财务效益状况 (38分) | 净资产收益率 总资产报酬率 | 25 13 | 资本保值增值率 营业利润率 成本费用利润率 盈余现金保障倍数 | 12 8 10 8 | 1.经营者基本素质 2.产品市场占有能力 (服务满意度) 3.基础管理比较水平 4.发展创新能力 5.经营发展战略 6.在岗员工素质状况 7.技术装备更新水平 (服务硬环境) 8.综合社会贡献 | 18 16 12 14 12 10 10 8 |

| 二、资产运营状况 (18分) | 总资产周转率 流动资产周转率 | 9 9 | 存货周转率 应收账款周转率 不良资产比率 | 5 5 8 | ||

| 三、偿债能力状况 (20分) | 资产负债率 已获利息倍数 | 12 8 | 速动比率 现金流动负债比率 | 10 10 | ||

| 四、发展能力状况 (24分) | 营业增长率 资本积累率 | 12 12 | 三年营业平均增长率 三年资本平均增长率 技术投入比率 | 9 8 7 | ||

要求:根据以上资料,采用综合评分法,对该企业经营业绩作出评价。

第10题

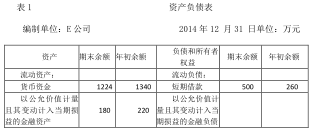

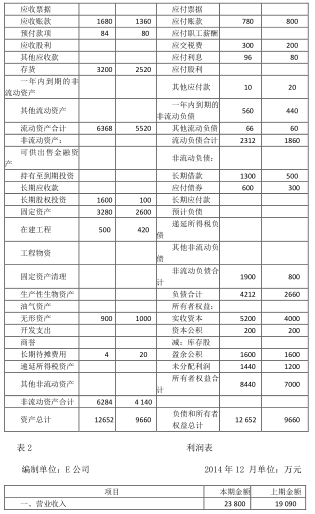

要求:假如你是该投资公司的咨询分析师,请你对E公司的财务状况进行分析评价。

分析要点:

(1)结合相关财务比率分析E公司的偿债能力和盈利能力,并进行简要评价。

(2)运用杜邦分析法对企业的净资产收益率进行层层分解。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧