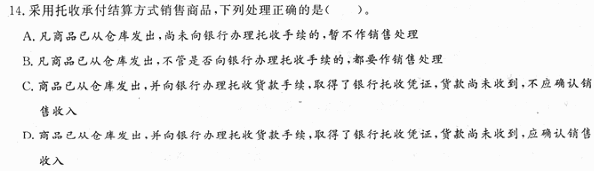

题目内容

(请给出正确答案)

[主观题]

升与吨的换算

请教:2012年会计从业《财经法规与职业道德》押题密卷(7)第4大题第4小题如何解答?

【题目描述】

某炼油厂2010年3月销售无铅汽油6 0(30吨,柴油4 000吨,规定的换算标准为:柴油1吨=1 176升;汽油1吨=1 388升。汽油计税价格为0.2元/升,柴油计税价格为0.10元/升。要求:根据上述情况回答下列问题。

(1)该厂当月应纳汽油消费税税额__________

(2)该厂当月应纳柴油消费税税额__________

【我提交的答案】:932.95

【参考答案分析】:

1 665 600元;470 400元。(1)汽油应纳消费税税额=1 388?6 000?0.2=1 665 600(元)。(2)柴油应纳消费税税额=1 176?4 000?0.1=470 400(元)。

【我的疑问】(如下,请求专家帮助解答)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案