题目内容

(请给出正确答案)

[判断题]

风电场日计划的编制原则是,根据未来1至3天风功率预测结果,滚动调整其他常规机组发电出力或机组组合,从而最大能力接纳风电。()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“风电场日计划的编制原则是,根据未来1至3天风功率预测结果,滚…”相关的问题

更多“风电场日计划的编制原则是,根据未来1至3天风功率预测结果,滚…”相关的问题

第3题

A.1

B.2

C.3

D.4

第4题

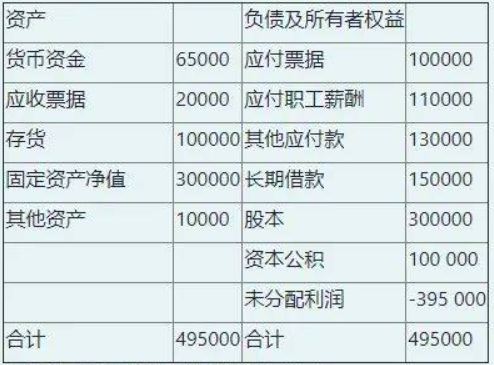

资料:甲公司2021年12月31日清算前的资产负债表如下: 2021年12月31日债权人会议表决并经法院批准的重组计划草案如下:(1)重组企业长期借款向债务人偿还50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

2021年12月31日债权人会议表决并经法院批准的重组计划草案如下:(1)重组企业长期借款向债务人偿还50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

第5题

(二)持有至到期投资的核算

1.资料:A公司2007年发生下列经济业务:

(1)2007年1月1日,A公司购买了B公司2006年1月1日发行的债券1000张,该债券剩余年限为5年,划分为持有至到期投资,该债券的面值每张为100元,票面利率为12%,按年付息,付息日为每年的1月10日。成交价为每张112元,其中12元为已到付息期但尚未收取的利息。

(2)假设上项投资的实际利率和票面利率相等,均为12%,要求作出持有期间资产负债表日和收到利息的会计分录。

(3)假设因被投资单位信用严重恶化,A公司将其拥有的持有至到期投资C公司债券出售,实际得到价款170000元,已存入银行。在出售前该持有至到期投资的账面余额为178500元,其中“持有至到期投资——成本”为160000元,“持有至到期投资——应计利息”为16000元,“持有至到期投资——利息调整”为借方余额2500元。

(4)2007年12月31日,A公司持有至到期投资D公司债券的账面价值为400000元,经测算,预计未来现金流量的现值为395000元,该债券已提减值准备10000元。

2.要求:根据以上业务编制A公司的会计分录。

第6题

A.目的性原则是指教师需要根据测验的目的来编制测验

B.教师自编测验编制简易快速,但仍需要制定编制计划

C.教育性原则是指所编制的测验目的最终是为了培养学生

D.自编测验的试题通常不需要考虑信度与效度

第7题

A.申报计划

B.开机容量

C.预测数据

D.风速等气象

第8题

A.前 2日

B.前 3 日

C.前 1 日

D.前 4 日

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧