题目内容

(请给出正确答案)

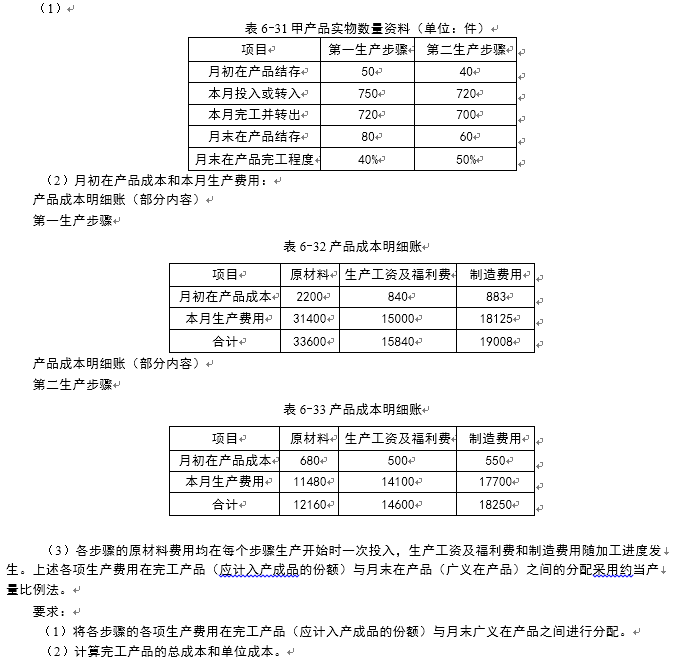

[主观题]

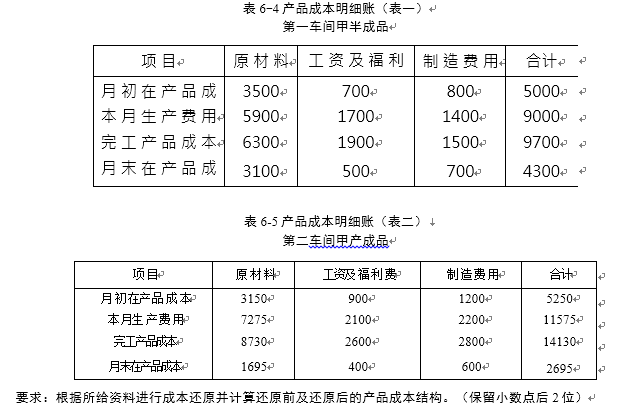

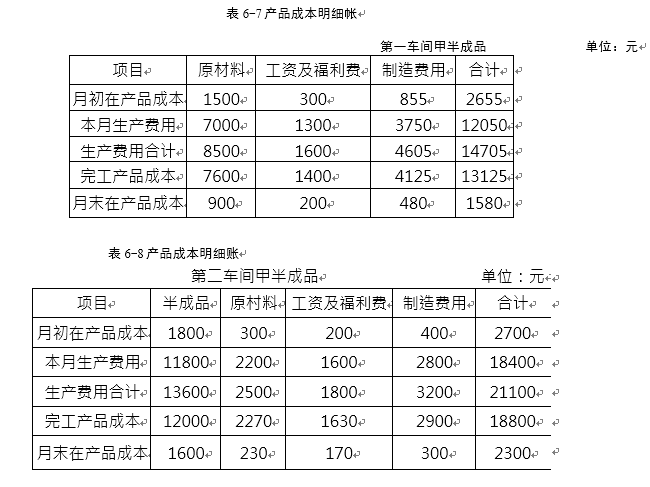

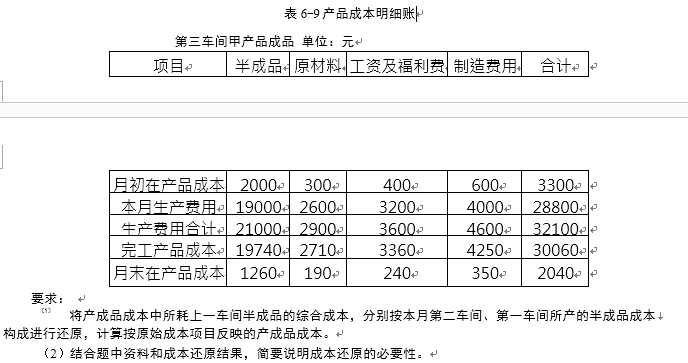

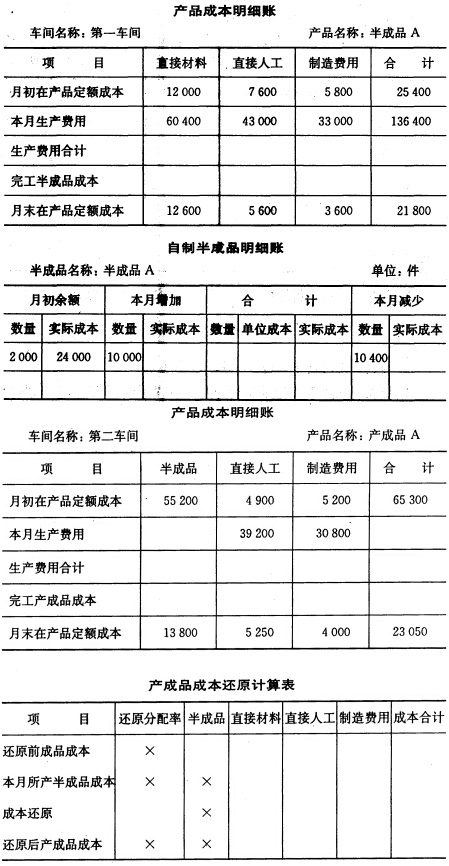

某企业 A 产品生产分两个步骤,分别由第一、第二两个生产车间进行。第一车间生产成品,交半成品库验

收,第二车间按所需半成品数量向半成品库领用;第二车间所耗半成品费用按全月一次加权平均单位成本计算。两个车间月末在产品均按定额成本计价。该企业采用按实际成本结转的逐步结转分步法计算 A 产品成本。 第一、第二两个车间月初、月末在产品定额成本资料及本月生产费用资料见“产品成本明细账”;自制半成品月初余额、本月第一车间完工半成品交库数量及本月第二车间领用自制半成品数量见“自制半成品明细账”。要求:()编制相关会计分录。 列式计算还原分配率: 会计分录:2第二车间领用半成品;3第二车间产品完工入库

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案