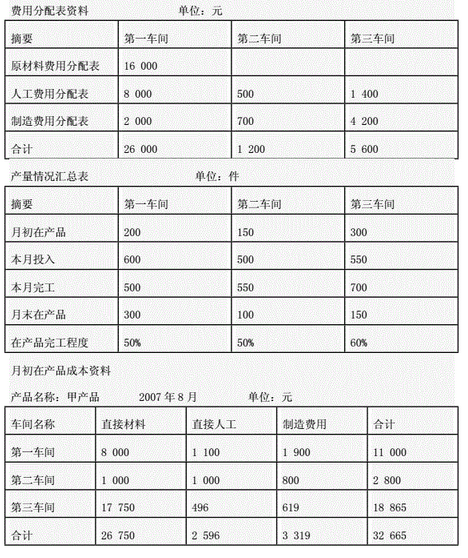

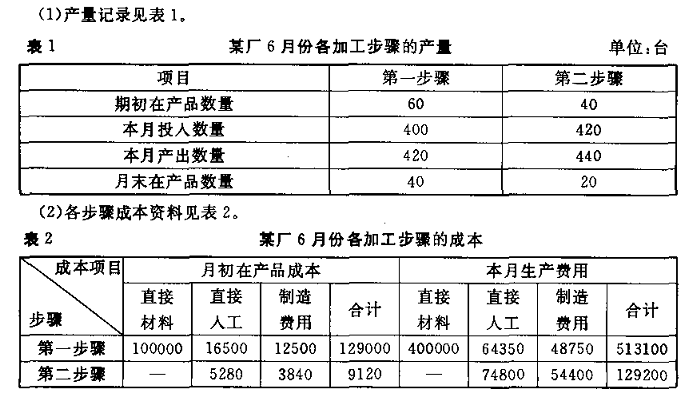

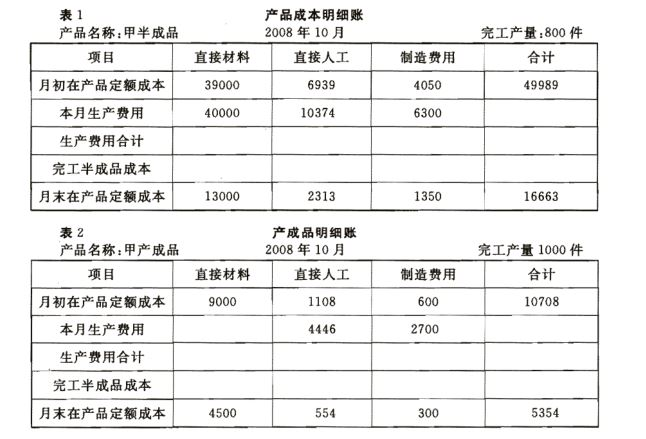

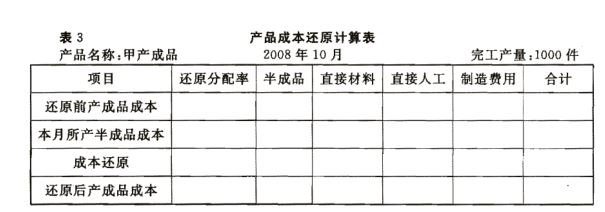

题目内容

(请给出正确答案)

[主观题]

某企业生产乙产品,分两个步骤连续加工而成。第一步骤生产的半成品乙直接转入第二步骤继续加工。

成本计算采用分项连续结转分步法。

该企业2006年3月份有关资料如下:

(1)第一步骤本月发生的生产费用:直接材料15010元,直接人工5160元,制造费用5780元,本月完工半成品乙375千克,月末在产品50千克。原材料在生产开始时一次投入,完工程度50%。在产品按定额成本计算,月初在产品定额成本:直接材料6000元,直接人工1800元,制造费用2000元;月末在产品定额:直接材料2500元,直接人工800元,制造费用1000元。

(2)第二步骤发生的生产费用:直接人工4200元,制造费用6400元。在产品按定额成本计算。月初在产品定额成本;直接材料6325元,直接人工2035元,制造费用2340元。月末在产品定额成本:直接材料4835元,直接人工1595元,制造费用1900元。本月完工入库产成品的数量为400千克。

要求:根据资料完成两个步骤的成本计算,并编制相关的会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案