题目内容

(请给出正确答案)

[主观题]

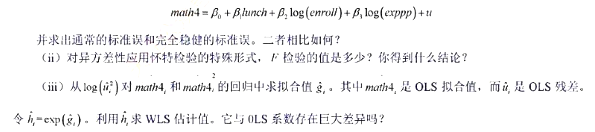

利用DISCRIM.RAW中的数据回答本题。(也可参见第3章计算机习题c 3.8.)(i)利用OLS估计模型以常用

利用DISCRIM.RAW中的数据回答本题。(也可参见第3章计算机习题c 3.8.)(i)利用OLS估计模型以常用

利用DISCRIM.RAW中的数据回答本题。(也可参见第3章计算机习题c 3.8.)

(i)利用OLS估计模型

以常用形式报告结果。在5%的显著性水平上,相对一个双侧对立假设,β统计显著异于零吗?在1%的显著性水平上呢?

(ii)log(income)和prppov的相关系数是多少?每个变量都是统计显著的吗?报告双侧P值。

(iii)在第(i)部分的回归中增加变量log(hseval)。解释其系数并报告H0:βlog(hseval)=0的双侧p值。

(iv) 在第(ii) 部分的回归中, log(income) 和prppov的个别统计显著性有何变化?这些变量联合显著吗?(计算一个p值。)你如何解释你的答案?

(v)给定前面的回归结果,在确定一个邮区的种族构成是否影响当地快餐价格时,你会报告哪一个结果才最为可靠?

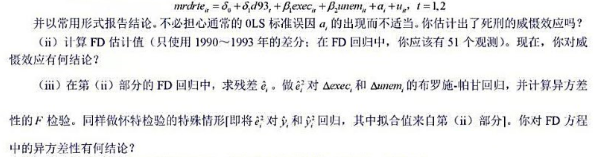

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

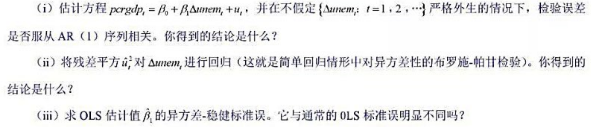

中求出OLS残差,并用

中求出OLS残差,并用 回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

的双侧p值。

的双侧p值。

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么? 在整个样木中的平均值、最小值和最大值。

在整个样木中的平均值、最小值和最大值。

并以常用形式报告结果。

并以常用形式报告结果。 的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。