题目内容

(请给出正确答案)

[主观题]

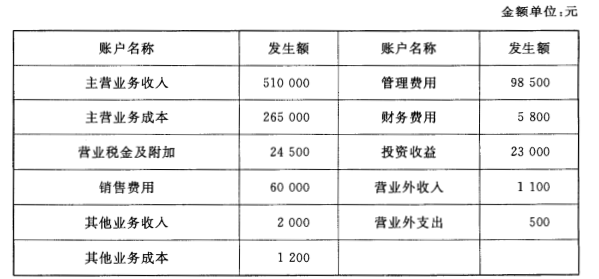

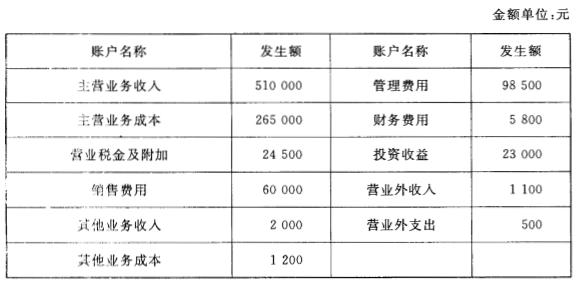

2016年度H公司有关损益类账户净发生额如下表所示:H公司损益类账户净发生额汇总表2016年年初H公司

2016年度H公司有关损益类账户净发生额如下表所示:

H公司损益类账户净发生额汇总表

2016年年初H公司盈余公积为80 000元。

本年度按税后利润的10%提取法定盈余公积,并将税后利润的30%向股东分配现金股利。

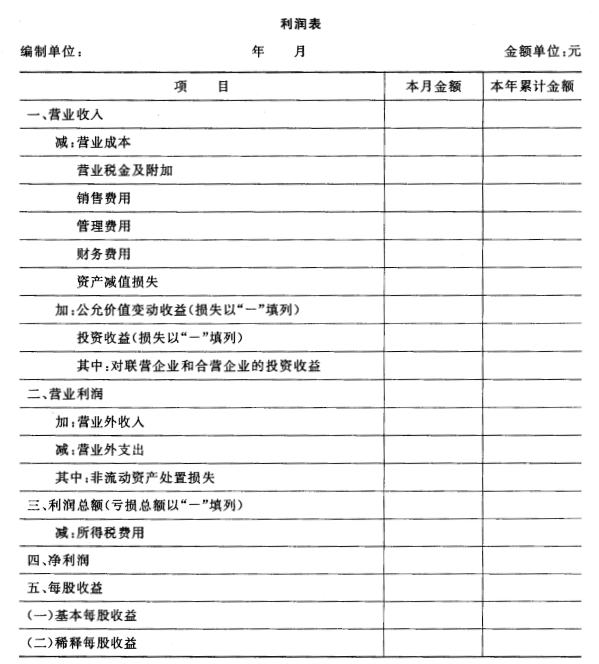

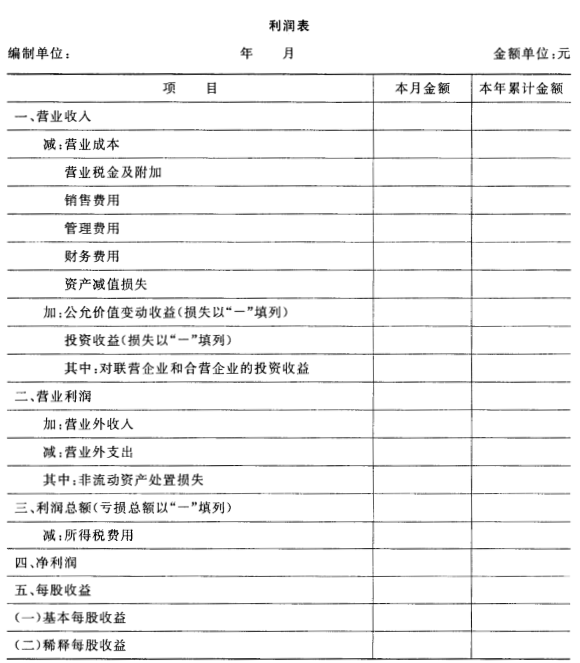

要求:根据上述资料,分别计算2016年度H公司的下列指标(列示计算过程):

(1)本年营业利润;

(2)本年利润总额

(3)本年净利润

(4)年末应付股利

(5)年末盈余公积

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案