题目内容

(请给出正确答案)

[判断题]

财务收款时如果需要实现默认带出票据号码,需要在系统中票据管理设置一本票据,然后领用同时必须在系统中设置默认票据类型才可以()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“财务收款时如果需要实现默认带出票据号码,需要在系统中票据管理…”相关的问题

更多“财务收款时如果需要实现默认带出票据号码,需要在系统中票据管理…”相关的问题

第4题

A.钉钉EBS维护流程(组织映射)

B.个人网银信息维护

C.新增/变更银行账户

D.钉钉EBS维护流程

第5题

办理退还多收运杂费时,应将退款证明书号码和退出款额填记在原收款票据()上,以备核查。

A.乙联

B.存根联

C.丙联

D.丁联

第6题

A.如果不需要对主叫号码进行号码规整,需要把软参P144 Bit6设置为0

B.被叫分析表中需要配置号首集为9、呼叫字冠为00的数据,以实现本地用户拨打本地漫游出国的手机用户

C.版本中通过ADD PGCTRL命令可以设置寻呼参数

D.ADD ROAMUSRT命令中需要检查本地、本国用户是否配置正确,否则默认为国内漫游用户

第7题

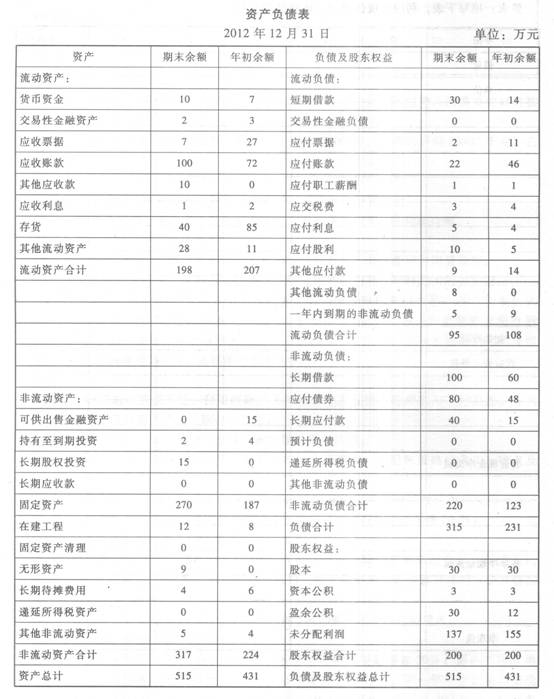

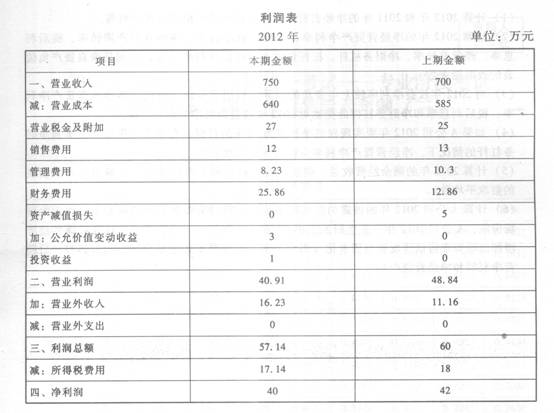

A公司2012年的财务报表资料如下:

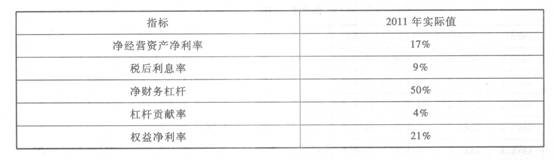

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

第8题

第9题

A.数据表foreignCurrenCy有错误

B.需将默认带出的本位币删除后再选择币种

C.环境有问题,需重新安装

D.没有录入外币业务的功能

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧