题目内容

(请给出正确答案)

[判断题]

根据我国企业会计准则的规定,应收账款的减值的核算可以选用备抵法或者直接转销法,一经确定,不得随意变更()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“根据我国企业会计准则的规定,应收账款的减值的核算可以选用备抵…”相关的问题

更多“根据我国企业会计准则的规定,应收账款的减值的核算可以选用备抵…”相关的问题

第4题

A.企业对售出商品很可能发生的保修义务确认预计负债体现K会计信息质量的谨慎性要求

B.根据我国政府会计准则规定,预算会计采用收付实现制,财务会计采用权责发生制;根据我国企业会计准则规定,企业会计采用权责发生制和收付实现制

C.应收账款计提坏账准备体现了会计信息质最的谨慎性耍求

D.对很可能承担的环保责任确认预计负债体现了会计信息质量的可靠性要求

第5题

A.企业的预付账款,如有确凿证据表明因供货单位破产、撤销等原因无望再收到所购货物的,应当按规定计提坏账准备

B.应收账款科目期末余额如果在贷方,一般反映的是企业预收的款项

C.企业应当在资产负债表日对应收款项的账面价值进行评估,应收款项发生减值的,应当将减记的金额确认为减值损失,同时计提坏账准备

D.我国企业会计准则确定应收款项的减值只能采用备抵法,不得采用直接转销法

第6题

第7题

A.增加财务费用

B.冲减财务费用

C.增加主营业务收入

D.冲减主营业务收入

第9题

A.增加财务费用

B.冲减财务费用

C.增加主营业务收入

D.冲减主营业务收入

第10题

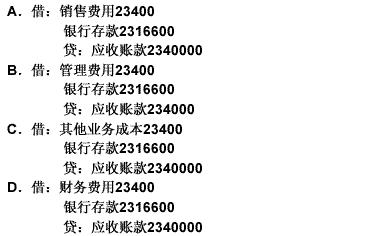

【题目描述】

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧