题目内容

(请给出正确答案)

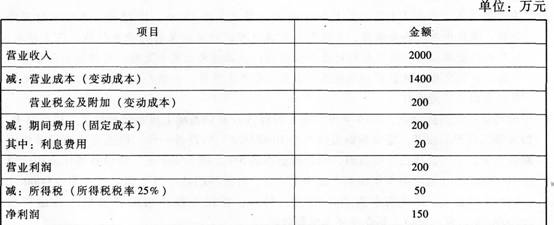

[主观题]

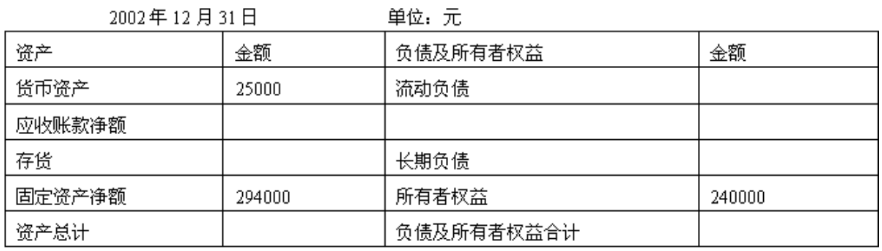

某物流公司2009年12月31目的资产负债表(简表)如下:已知:该公司2009年营业成本为315 000元,存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8;期初存货等于期末存货。要求:(1)根据上述资料,计算该公司2009年年来的负债、资产、存货、流动资产、应收账款及流动负债各项目的数额。(2)根据计算结果填列该公司2009年年末的资产负债表。

某物流公司2009年12月31目的资产负债表(简表)如下:已知:该公司2009年营业成本为315 000元,存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8;期初存货等于期末存货。要求:(1)根据上述资料,计算该公司2009年年来的负债、资产、存货、流动资产、应收账款及流动负债各项目的数额。(2)根据计算结果填列该公司2009年年末的资产负债表。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

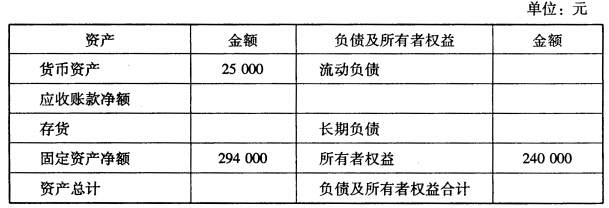

已知:该公司2010年产品销售成本为315000元,存货周转次数为4.5次,年末流动比率为1.5,产权比率为0.8,期初存货等于期末存货。要求:根据上述资料计算填列该公司2011年12月31日资产负债简表。

已知:该公司2010年产品销售成本为315000元,存货周转次数为4.5次,年末流动比率为1.5,产权比率为0.8,期初存货等于期末存货。要求:根据上述资料计算填列该公司2011年12月31日资产负债简表。

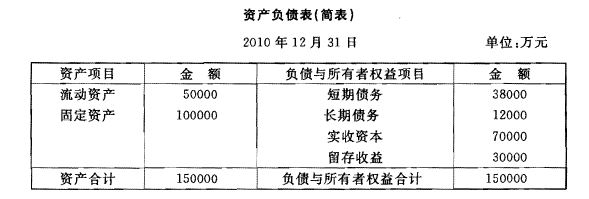

要求:(1)资产负债表垂直分析与评价。 (2)计算资产负债表比率。 (3)评价资产负债表。

要求:(1)资产负债表垂直分析与评价。 (2)计算资产负债表比率。 (3)评价资产负债表。