题目内容

(请给出正确答案)

[判断题]

确定项目的实际成本,所需要的资料是成本月报表、送货单、出入库单、机械结算单、人工结算单、专业分包结算单等()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“确定项目的实际成本,所需要的资料是成本月报表、送货单、出入库…”相关的问题

更多“确定项目的实际成本,所需要的资料是成本月报表、送货单、出入库…”相关的问题

第1题

第2题

请问:

1.估价人员这样确定该房地产的重置价格有哪些错误?

2.在此基础上还应考虑哪些因素才能得出重置价格?

第3题

目的:练习按实际成本计算不可修复废品的成本。

资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件废品;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费126013元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

要求:根据以上资料,编制不可修复废品损失计算表。

| 不可修复废品损失计算表 (实际成本) | |||||||

| 项 目 | 数量 (件) | 原材料 | 生产 工时 | 工资及 福利费 | 燃料和 动力 | 制造 费用 | 合计 |

| 合格品与废品费用 费用分配率 废品生产成本 减:废品残料 废品报废损失 | |||||||

第4题

一、目的:练习存货数量的确定方法。

二、资料:丰益公司2006年9月的A材料结存及收发情况如下:

日期 | 数量/kg | 单位成本/(元/kg) |

月初结存 | 300 | 14 |

本月购入: (1)5日 (2)8日 (3)15日 (4)20日 (5)25日 | 1000 2000 1500 1000 800 | 15 16 16.50 17 18 |

本月发出: (1)6日 (2)10日 (3)13日 (4)18日 (5)22日 (6)28日 | 800 1500 500 1400 1200 500 | |

| 月末盘点 | 680 |

三、要求:

1. 在实地盘存制下,采用先进先出法、全月一次加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

2. 在永续盘存制下,采用先进先出法、移动加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

3. 比较上述两种制度下发出存货实际成本的差异,并说明原因。

第5题

A.预算成本以施工图和定额为依据编制的施工预算成本

B.预算成本的各种信息是成本核算的依据

C.计划成本通过目标成本与预算成本的比较确定

D.实际成本来自实际工程量、实耗人工和实耗材料

第6题

进行成本还原,应以还原分配率分别乘以()。

A.本月所产半成品各个成本项目的费用

B.本月所耗半成品各个成本项目的费用

C.本月所产该种半成品各个成本项目的费用

D.本月所耗该种半成品各个成本项目的费用

第7题

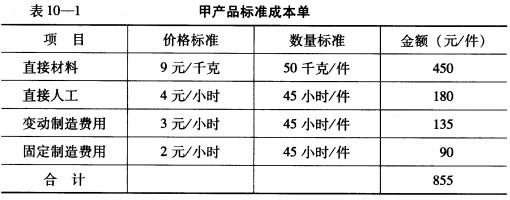

已知:某企业生产甲产品,其标准成本资料见表10一1。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

第8题

A.今天的1元钱和明天的1元钱不相等

B. 把未来各期的净现金流量按照资本成本折算成现在的价值

C. 通过项目的现金净流量收回初始投资所需要的时间

D. 应该事先确定一个企业要求的目标投资平均报酬率

第9题

月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。

本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。

本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。

产品标准成本资料如下表所示:

产品标准成本 成本项目

标准单价 标准消耗量 标准成本 直接材料 0.6元/千克 200千克/件 120元 直接人工 8元/小时 5小时/件 40元 变动制造费用 4元/小时 5小时/件 20元 固定制造费用 1元/小时 5小时/件 5元 单位标准成本 185元 要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

第10题

成本项目

月初在产品

定额费用

本月费用

生产费用合计

完工半成品成本

月末在产品

定额费用

原材料

1900

6300

2800

直接人工

1100

3000

1300

制造费用

2300

6100

2600

合计

5300

15400

6700

单位成本

表2自制半成品明细账 半成品名称:甲金额单位:元

月初余额

本月增加

本月减少

月份

数量(件)

实际成本

数量(件)

实际成本

数量(件)

单位成本

实际成本

3

400

10300

700

4

200

表3产品成本明细账 产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

月初在产品

产成品成本

月末在产品

成本项目

定额费用

本月费用

总成本

单位成本

定额费用

半成品

6100

2600

直接人工

1200

3700

500

制造费用

2500

8850

1400

合计

9800

4500

要求: (1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算); (2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧