题目内容

(请给出正确答案)

[主观题]

甲公司2021年12月31日的资产负债表显示:资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元。甲公司2021年度营业收入为7350万元,净利润为294万元。要求:1)根据年初、年末平均值,计算权益乘数。2)计算总资产周转率。3)计算销售净利率。4)根据要求1)、2)、3)的计算结果,计算总资产净利率和净资产收益率。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“甲公司2021年12月31日的资产负债表显示:资产总额年初数…”相关的问题

更多“甲公司2021年12月31日的资产负债表显示:资产总额年初数…”相关的问题

第1题

A.650

B.1220

C.1870

D.2520

第2题

A、860

B、1260

C、1200

D、800

第3题

A.80

B.100

C.120

D.140

第4题

A.351

B.301

C.346

D.464

第5题

A.202.5

B.810

C.22.5

D.729

第6题

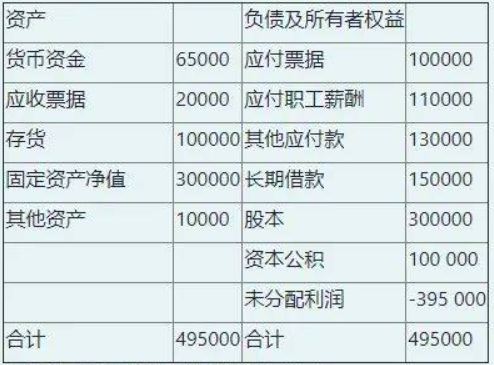

资料:甲公司2021年12月31日清算前的资产负债表如下: 2021年12月31日债权人会议表决并经法院批准的重组计划草案如下:(1)重组企业长期借款向债务人偿还50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

2021年12月31日债权人会议表决并经法院批准的重组计划草案如下:(1)重组企业长期借款向债务人偿还50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

第7题

A.115

B.112

C.35

D.55

第8题

A、330

B、320

C、380

D、400

第9题

A.应收甲企业款项的处理应遵循资产负债表日后调整事项原则处理

B. 应收乙企业款项的处理应遵循资产负债表日后非调整事项原则处理

C. 应调减2020年12月31日资产负债表“应收账款”项目200万元

D. 应调增2020年利润表“资产减值损失”项目500万元

第10题

A.2500

B.2400

C.2600

D.2700

第11题

A.应在2020年资产负债表中冲减预计负债600万元

B.该事项属于资产负债表日后调整事项

C.应在2020年资产负债表中冲减递延所得税资产150万元

D.应在2020年资产负债表中减少当期所得税200万元

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧