题目内容

(请给出正确答案)

[主观题]

建筑安装企业工程价款结算,凡属工程质量问题,所发生的返工、返修等费用记入 ()。A.成本费用B.营业

建筑安装企业工程价款结算,凡属工程质量问题,所发生的返工、返修等费用记入 ()。

A.成本费用

B.营业外支出

C.其他应付款

D.销售折扣

答案

A

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

建筑安装企业工程价款结算,凡属工程质量问题,所发生的返工、返修等费用记入 ()。

A.成本费用

B.营业外支出

C.其他应付款

D.销售折扣

如搜索结果不匹配,请 联系老师 获取答案

更多“建筑安装企业工程价款结算,凡属工程质量问题,所发生的返工、返…”相关的问题

更多“建筑安装企业工程价款结算,凡属工程质量问题,所发生的返工、返…”相关的问题

第1题

建筑安装企业工程价款结算,凡属工程质量问题,所发生的返工、返修等费用记入 ()。

A.成本费用

B.营业外支出

C.其他应付款

D.销售折扣

第2题

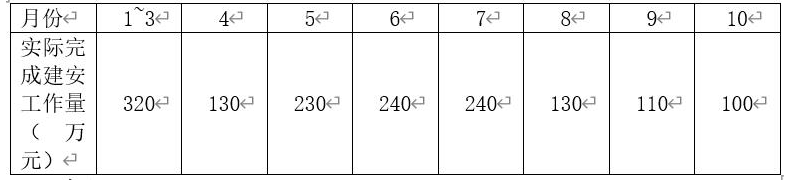

(1)建筑安装工程造价1500万元。

(2)工程预付款为建筑安装工程造价的25%。

(3)扣回预付工程款及其他款项的时间、比例为:从工程款(含预付款)支付至合同价款的60%后,开始从当月的工程款中扣回预付款,预付款分三个月扣回。预付款扣回比例为:开始扣回的第一个月,扣回预付款的30%,第二个月扣回预付款的40%,第三个月扣回预付款的30%。

(4)工程质量保修金(保留金)为工程结算价款总额的5%,最后一个月一次扣除。

(5)工程款支付方式为按月结算。

工程各月完成的建安工作量如表所示。

问题:

问题:

(1) 该工程预付款为多少?该工程的起扣点为多少?该工程的工程质量保修金为多少?

(2)该工程各月应拨付的工程款为多少?累计工程款为多少?

第3题

A.工程价款结算是合同双方当事人之间的经济活动

B.对建设单位来说,是建筑安装工程费用的支出

C.对施工企业来说,是工程收入的实现

D.工程价款结算额的计算,一般由建设单位计算,经施工企业审核后确认

第4题

A.实行合同完成后一次结算工程价款办法的工程合同,应于合同完成、施工企业与发包单位进行工程价款结算时,确认为收入实现

B.实行旬末或月中预支、月终结算、竣工后清算办法的工程合同,应分期确认合同价款收入的实现

C.实行按工程形象进度划分不同阶段,分段结算工程价款办法的工程合同,应按合同规定的形象分次确认已完阶段工程收益的实现

D.实行其他结算方式的工程合同,其合同收益应按合同规定的结算方式和结算时间,与发包单位结算工程时确认收入一次或分次实现

E.工程价款结算,不存在折让、折扣等问题,凡属工程质量问题,所发生的返工、返修等费用不得记入成本费用

第5题

A.建筑安装业应税营业额为建筑安装业向建设单位收取的工程价款及价外收取的各种费用之和

B.建筑安装企业应税营业额应包括建设单位提供的设备价款

C.从事建筑、修缮、装饰工程作业的纳税人,无论与对方如何结算,其营业额均应包括工程原材料及其他物资和动力的价款在内

D.建筑企业向建设单位收取的提前竣工奖应计入应税营业额

E.建筑安装企业向发包单位收取的误工费不计入应税营业额

第6题

A.实行合同完成后一次结算工程价款办法的工程合同,应于合同完成、施工企业与发包单位进行工程价款结算时,确认为收入实现

B.实行旬末或月中预支、月终结算、竣工后清算办法的工程合同,应分期确认合同价款收人的实现

C.实行按工程形象进度划分不同阶段,分段结算工程价款办法的工程合同,应按合同规定的形象分次确认已完阶段工程收益的实现

D.实行其他结算方式的工程合同,其合同收益应按合同规定的结算方式和结算时间,与发包单位结算工程时确认收入一次或分次实现

E.工程价款结算,不存在折让、折扣等问题,凡属工程质量问题,所发生的返工、返修等费用不得记入成本费用

第8题

A.建筑安装业应税营业额为建筑安装企业向建设单位收取的工程价款及其之外收取的各种费用

B.向发包单位收取的各种索赔款,不应计入应税营业额

C.向建设单位收取的提前竣工奖应计入应税营业额

D.建筑业的总承包人将工程分包或转包给他人的,其应税营业额为工程全部承包额,支付给分包或转包人的承包费不得扣除

E.从事建筑、修缮、装饰工程作业的纳税人,无论与对方如何结算,其营业额均应包括工程所用原材料及其他物资和动力的价款在内

第9题

A.80

B.102

C.103

D.105

第10题

A.70

B.76.3

C.270

D.276.3

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧