题目内容

(请给出正确答案)

[单选题]

A公司和B公司是无关联的公司,2012年3月A公司向B公司发行1000万股取得B公司的30%股权,对B公司有重大影响,以权益法入账()

A.1930

B.1950

C.2040

D.2000

E.1970

单选题,请选择你认为正确的答案:

提交

答案

E、1970

发行权益性证券取得的不形成控股合并的长期股权投资的初始投资成本的计量其初始成本确定如下①成本为权益性证券的公允价值;②不包括被投资单位已经宣告但尚未发放的现金股利或利润;③不包括为发行权益性证券支付给有关证券承销机构等的手续费佣金等与权益性证券发行直接相关的费用(该部分费用应自权益性证券的溢价发行收入中扣除)因此A公司取得B公司的30%的长期股权投资成本为2000-30=1970(万元)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

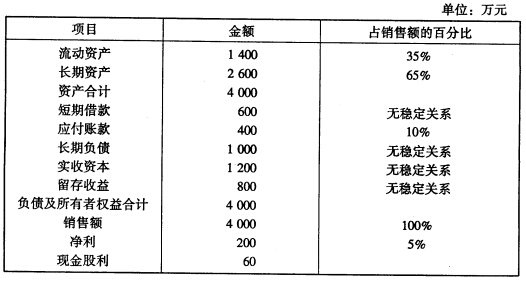

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的几个问题:

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的几个问题: