题目内容

(请给出正确答案)

[单选题]

Z公司正在考虑进行一项新投资,并准备通过发行债券筹措33%的所需资金。己知债券面值为1000元,出售净价为945元,票面利率为12%,期限为15年。公司所得税税率为34%,则Z公司发行该债券的税后成本是()。

A.8.48%

B.8.51%

C.9.57%

D.12.70%

答案

A、8.48%

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.8.48%

B.8.51%

C.9.57%

D.12.70%

如搜索结果不匹配,请 联系老师 获取答案

更多“Z公司正在考虑进行一项新投资,并准备通过发行债券筹措33%的…”相关的问题

更多“Z公司正在考虑进行一项新投资,并准备通过发行债券筹措33%的…”相关的问题

第1题

A.8.48%

B.8.51%

C.9.57%

D.12.7%

第2题

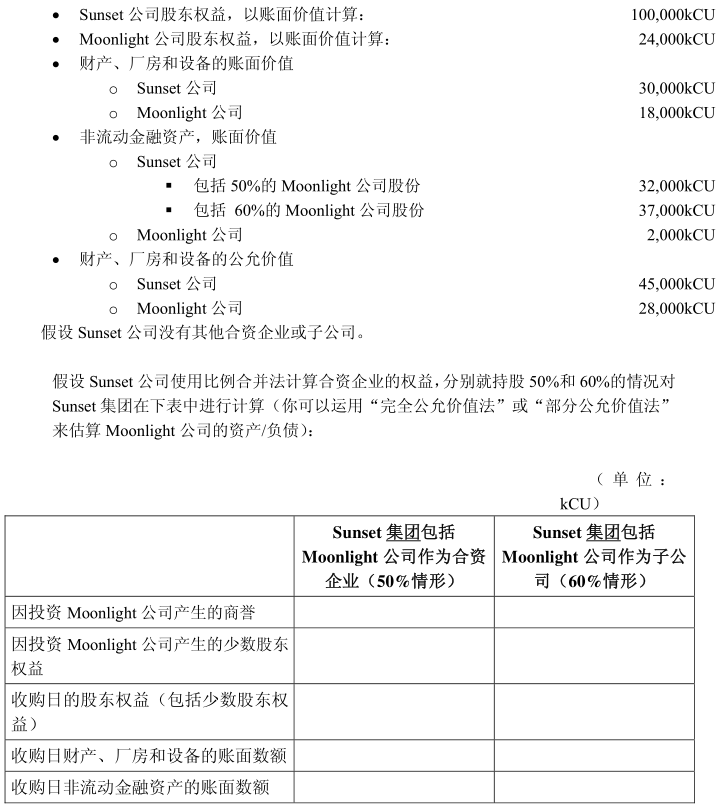

Sunset公司正在考虑于2006年12月31日对Moonlight公司进行投资。Sunset公司还未确定到底是以20000kCU(千货币单位)购买Moonlight公司50%的股份,还是以25000kCU购买其60%的股份。购买50%的情况意味着Moonlight公司将被Sunset公司和另一个合资伙伴联合控制。投资60%的情形意味着Moonlight公司将作为一个子公司被Sunset公司完全控制。

补充信息(2006年12月31日)

e)XYZSpA公司的CFO正在根据IAS/IFRS准备2006年12月31日的资产负债表。他面临如下困难:

2006年1月1日颁布的新法令要求所有公司复原其被污染的土地。XYZSpA公司在2007年1月12日偶然污染了其部分土地。复原其土地的估算成本为100kCU。

参考以下附录,该附录列出在资产负债表中确认会计科目的必要条件,解释CFO在准备2006年12月31日财务报表时应如何处理上述情况。

当满足以下所有条件时应当确认会计科目:

(a)某实体因过去某一事件而承担一项现时(法律或建设性)义务;

(b)为履行该义务可能导致包含经济利益的资源流失;并

(c)能够对义务的大小进行可靠评估如果以上任何条件不被满足,则不应该确认该会计科目。

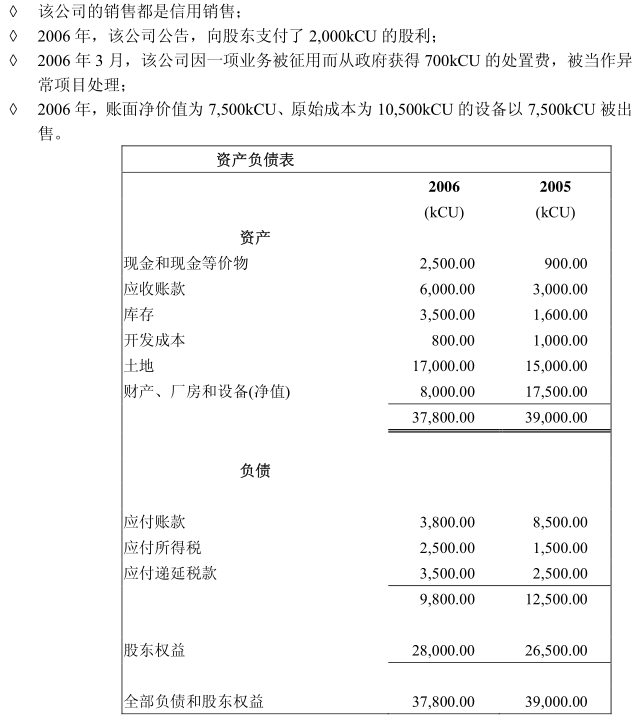

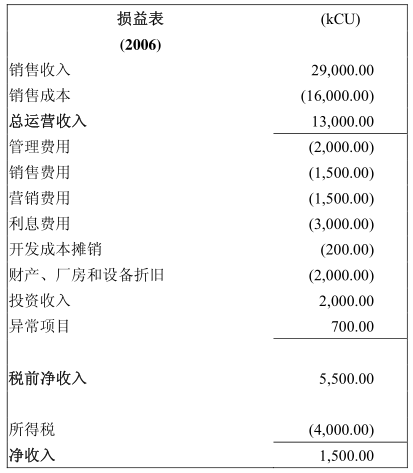

e)ABC公司在2006年12月31日的资产负债表和损益表报告如下。使用这一信息计算c1)至c3):

c1)“全年从客户收到的现金”。

c2)“对供应商和雇员的现金支付”。

c3)“从经营活动取得的现金流”。(使用直接法)回答问题c3)时,如果你不使用下面提供的补充信息(即股利支付、从政府获得的处置费用和设备销售),请解释原因。

问题c)的补充信息:

第3题

A.乙公司应结转应付账款账面价值4000万元

B.乙公司应结转其他债权投资账面价值3500万元

C.乙公司应确认投资收益500万元

D.乙公司应确认其他收益500万元

第4题

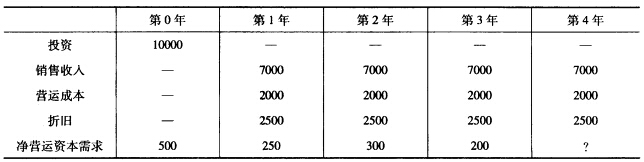

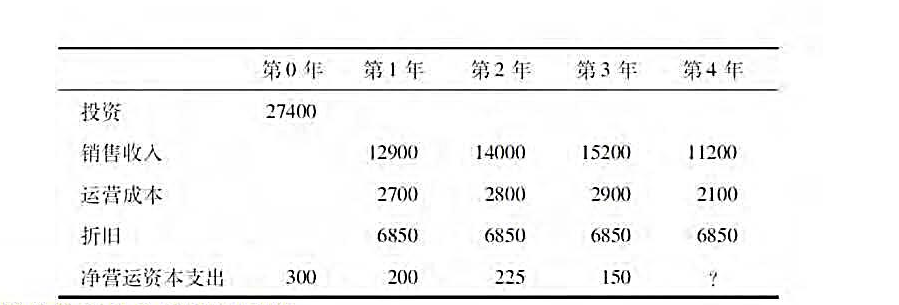

(1)计算该投资项目每年净利润。 (2)计算该投资项目每年的增量现金流量。

(1)计算该投资项目每年净利润。 (2)计算该投资项目每年的增量现金流量。

第5题

目的:练习以一项长期股权投资换入存货的核算

资料:甲公司为增值税一般纳税人,经协商用一项长期股权投资交换乙公司的库存商品。该项长期股权投资的账面余额为2300万元,计提长期股权投资减值准备300万元,公允价值为2100万元;库存商品的账面余额为1550万元,已提存货跌价准备50万元,公允价值和计税价格均为2000万元,增值税税率为17%。乙公司向甲公司支付补价100万元。假定不考虑其他税费,该项交易具有商业实质。

要求:分别计算甲、乙公司换入资产的入账价值并进行账务处理。(金额单位用万元表示)

第6题

A公司是近年来快速崛起的一家生物制药公司,目前的资本结构如表5-1所示。2017年底,A公司准备投资一项新的药品开发项目,目前估计需要前期资金900万元,后续的资金将从本药品的盈利中获取。咨询公司综合考虑了A公司的相关情况,并结合当地的实际状况,向A公司提供了两个具有可行性的方案。

方案一:向商业银行贷款。贷款费用为贷款总金额的1%,同时,商业银行要求维持10%的补偿性余额,2018年的贷款利率为7%。

方案二:向全社会公开发行股票。鉴于公司目前的状况,咨询公司暂定发行价格为每股10元,发行费用约为总金额的4%,同时2018年预计将按每股0.6元发放现金股利。

要求:如果你是A公司的财务部经理:

(1)请分别计算2018年两种筹资方式的成本,并作出自己的选择。

(2)如果A公司可以采用以上两种筹资方式的混合模式,同时该公司第一大股东希望在筹资活动结束后,公司的资产负债率约为49%:请计算此时该公司应该如何进行筹资(结果保留整数)。

(3)在上述计算的基础上,填写公司新的资本结构条(见表5-2)。

第7题

a.计算该投资项目每年的增量净利润。

b.计算该投资项目每年的增量现金流。

c.假定恰当的折现率为12%,请问该投资项目的净现值为多少?

第8题

A.600万元

B.450万元

C.180万元

D.0

第9题

A.租赁期满,投资性房地产转为存货,并按照1300万元入账

B.转换日存货应与投资性房地产相关科目对应结转,借记“开发产品”科目1500万元,同时贷记“存货跌价准备”科目300万元

C.转换日投资性房地产应贷记的金额为1300万元,公允价值与账面价值的差额计入公允价值变动损益

D.本年末“存货”项目应列示的金额为1200万元

第10题

A.借方237600

B.借方303600

C.贷方237600

D.贷方303600

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧