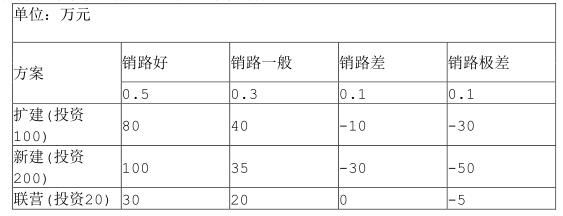

(二)长城公司为扩大生产规模,决定新建一投资项目,所需资金通过发行可转换公司债券筹集.20X7年1月

(二)

长城公司为扩大生产规模,决定新建一投资项目,所需资金通过发行可转换公司债券筹集.

20X7年1月1日,公司经批准按面值发行5年期一次还本付息、票面年利率为6%的可转换公司债券5000万元,不考虑发行费用,款项于当日收存银行并专户存储.债券发行2年后可转换为普通股股票,初始转股价为每股10元(按转换日债券的面值和应计利息总额转股),股票面值为每股1元,余额退还现金.20X7年1月1日二级市场上与公司发行的可转换债券类似的没有附带转换权债券的市场利率为9%。

(已知PVA(9%,5)=0.6499;PVA(9%,5)=3.8897)

新建投资项目包括建筑物建造和购建设备两部分.20x7年2月1日,新建投资项目的建筑物开始施工,并支付第一期工程款15000万元和部分设备购置款196万元;6月1日支付第二期工程款2000万元;9月1日投资项目的设备安装工程开始,并支付剩余设备款784万元;12月29日设备和建筑物通过验收,交付生产部门使用,并支付建筑物施工尾款520万元。

经临时股东大会授权,20X7年2月9日长城公司利用项目闲置资金购入丙公司股票400万股作为交易性金融资产,实际支付价款3150万元(其中含相关税费20万元).5月28日长城公司以每股8.35元的价格卖出丙公司股票250万股,支付相关税费12万元,所得款项于次日收存银行.6月30日丙公司股票收盘价为每股7.10元.8月28日长城公司以每股9.15元的价格卖出丙公司股票150万股,支付相关税费8万元,所得款项于次日收存银行.不考虑股票交易应缴纳

的所得税。

长城公司20X7年发行可转换公司债券募集资金的专户存款实际取得的存款利息收入25万元.

根据上述资料,回答下列 75~78 问题:

第 75 题 长城公司将用于新建投资项目的专门借款进行暂时性投资取得的投资收益为()元。

A.2900000

B.3100000

C.3300000

D.3987500

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案