题目内容

(请给出正确答案)

[主观题]

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品

本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。

预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:

单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。

甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)

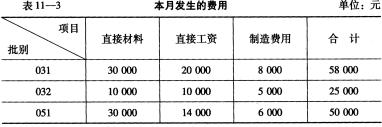

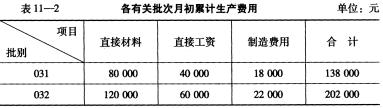

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3 要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。