题目内容

(请给出正确答案)

[主观题]

【资料3】甲公司2011年发生以下事项:(1) 10月20日,为了方便公司支取现金,在已开立一个基本存款账户

【资料3】

甲公司2011年发生以下事项:

(1) 10月20日,为了方便公司支取现金,在已开立一个基本存款账户的情况下,公司财务经理李某通过私人关系,经中国工商银行乙分行领导同意,在其下属的分理处又开

立一个基本存款账户。10月25日,甲公司为结算方便又分别在农行、建行开立了一般存款账户并决定今后公司职工工资、奖金统一从在农行开立的一般存款账户中支取。

(2)11月1日,甲公司向丙公司出售一批原材料,收到丙公司开具的支票,财务人员发现支票票面中文大写金额与阿拉伯数码金额不一致,经查中文大写金额正确,阿拉伯数码金额有误。甲公司经办人员与丙公司联系后,由丙公司财务人员将阿拉伯数码金额改正,加盖了财务人员的印章,甲公司财务人员再次核对后收下该支票。

(3)11月25日,甲公司财务部签发了一张票面金额为12000元的转账支票,用于支付丁公司的运费,丁公司依法提示付款时被告知甲公司账户余额仅为8000元。

(4) 12月5日,甲公司拟增资,在工商银行开立了临时存款账户,出资人A、B、C分别存人30万元、40万元、20万元。在验资期间,为了支付会计师事务所的验资费用,甲公司拟从该临时账户中提出5万元,开户行予以拒绝。

要求:

根据上述资料,回答下列问题。

根据税收征收管理法律制度的规定,纳税人应当按照国家有关规定,持税务登记证件,在银行开立基本存款账户和其他存款账户,并自开立基本存款账户或者其他存款账户之日起()内,将其全部账号向主管税务机关报告。

A.5日

B.15日

C.30日

D.3个月

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

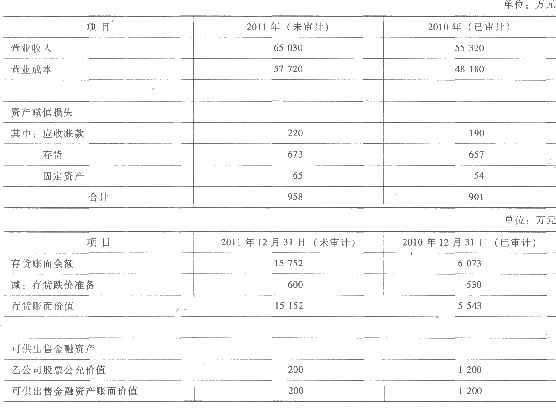

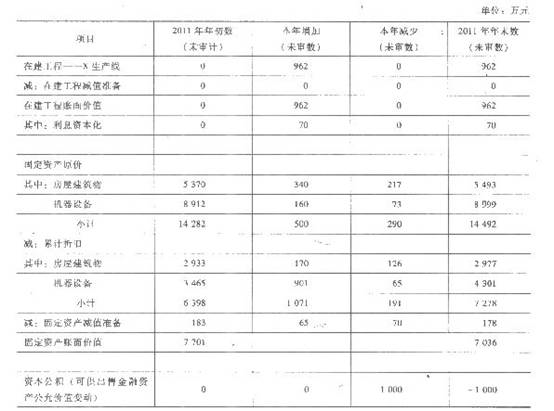

资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)计算本年重要产品的毛利率,与上年比较,检查是否存在异常,各年之间是否存在较大波动,查明原因。 (2)获取产品销售价格目录,检查售价是否符合价格政策。 (3)抽取本年一定数量的发运凭证,检查存货出库日期、品名、数量等是否与销售发票、销售合同、记账凭证等一致。 (4)抽取本年一定数量的营业收入记账凭证,检查入账日期、品名、数量、单价、金额等是否与销售发票、发运凭证、销售合同等一致。 (5)独立测算主要存货项目的年末可变现净值,将测算结果与甲公司的计算结果进行比较,分析差异原因。 (6)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符。 (7)获取暂时闲置固定资产的相关证明文件,并观察其实际状况,检查是否已按规定计提折旧。 (8)获取持有待售固定资产的相关证明文件,检查对期预计净残值的调整是否恰当、会计处理是否正确。 (9)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。 (10)向相关金融机构函证可供出售金融资产年末数量。 要求: (1)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次,如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。 (2)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)计算本年重要产品的毛利率,与上年比较,检查是否存在异常,各年之间是否存在较大波动,查明原因。 (2)获取产品销售价格目录,检查售价是否符合价格政策。 (3)抽取本年一定数量的发运凭证,检查存货出库日期、品名、数量等是否与销售发票、销售合同、记账凭证等一致。 (4)抽取本年一定数量的营业收入记账凭证,检查入账日期、品名、数量、单价、金额等是否与销售发票、发运凭证、销售合同等一致。 (5)独立测算主要存货项目的年末可变现净值,将测算结果与甲公司的计算结果进行比较,分析差异原因。 (6)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符。 (7)获取暂时闲置固定资产的相关证明文件,并观察其实际状况,检查是否已按规定计提折旧。 (8)获取持有待售固定资产的相关证明文件,检查对期预计净残值的调整是否恰当、会计处理是否正确。 (9)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。 (10)向相关金融机构函证可供出售金融资产年末数量。 要求: (1)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次,如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。 (2)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。