题目内容

(请给出正确答案)

[单选题]

A注册会计师发现甲公司2011年毛利率与2010年毛利率基本相当,同时发现在生产成本中占较大比例的原材料成本在2011年出现上涨,A注册会计师可能考虑甲公司存在的重大错报类型是()。

A.高估主营业务收入

B.高估主营业务成本

C.低估主营业务成本

D.低估期末存货

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.高估主营业务收入

B.高估主营业务成本

C.低估主营业务成本

D.低估期末存货

如搜索结果不匹配,请 联系老师 获取答案

更多“A注册会计师发现甲公司2011年毛利率与2010年毛利率基本…”相关的问题

更多“A注册会计师发现甲公司2011年毛利率与2010年毛利率基本…”相关的问题

第1题

A.在2011年12月份发现一张编号为8799的入库单

B.在2011年12月份发现一张编号为7546的出库单

C.在2012年1月份发现一张编号为8790的入库单

D.在2012年1月份发现一张编号为7551的出库单

第2题

甲公司2010年12月31日与银行存款相关的资料见表13-3。

| 表13-3 银行存款相关资料单位:元 | ||

| 开户行 | 账号 | 银行存款日记账余额 |

| 工行解放路支行 | 213400× | 2487975.68 |

| 建行和平路支行 | 340020× | 4549246.87 |

| 中行江南路支行 | 610181× | 3652974.05 |

注册会计师李军于2011年1月20日取得了银行对账单,并将其与银行存款日记账进行了核对,未发现调整事项,两者相符。

请你代注册会计师李军编制银行存款(其他货币资金)明细表(见表13-4)(索引号为ZA3,复核人为张梅,复核日期为2011年1月21日)。

第3题

A.提请被审计单位告知前任注册会计师

B.要求被审计单位安排三方会谈

C.直接与前任注册会计师进行沟通

D.根据专业判断提请A公司调整上期报表

第4题

第5题

A、注册会计师可以调低评估的重大错报风险

B、注册会计师直接实施控制测试

C、注册会计师决定在审计完成阶段对财务报表整体实施分析程序

D、注册会计师决定追加审计程序

第6题

第7题

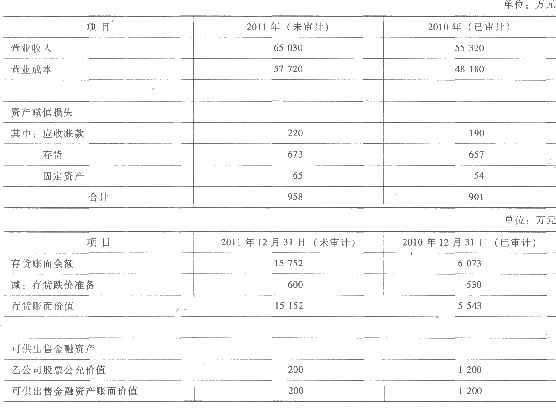

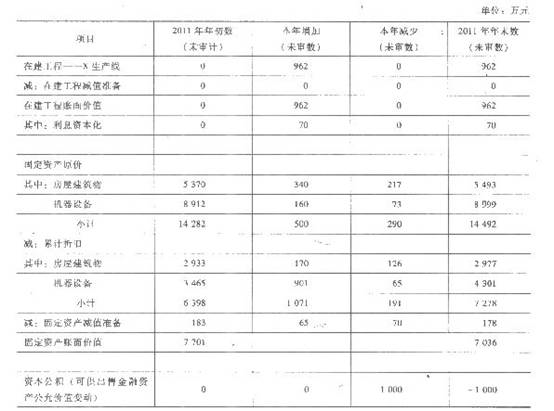

资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)计算本年重要产品的毛利率,与上年比较,检查是否存在异常,各年之间是否存在较大波动,查明原因。 (2)获取产品销售价格目录,检查售价是否符合价格政策。 (3)抽取本年一定数量的发运凭证,检查存货出库日期、品名、数量等是否与销售发票、销售合同、记账凭证等一致。 (4)抽取本年一定数量的营业收入记账凭证,检查入账日期、品名、数量、单价、金额等是否与销售发票、发运凭证、销售合同等一致。 (5)独立测算主要存货项目的年末可变现净值,将测算结果与甲公司的计算结果进行比较,分析差异原因。 (6)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符。 (7)获取暂时闲置固定资产的相关证明文件,并观察其实际状况,检查是否已按规定计提折旧。 (8)获取持有待售固定资产的相关证明文件,检查对期预计净残值的调整是否恰当、会计处理是否正确。 (9)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。 (10)向相关金融机构函证可供出售金融资产年末数量。 要求: (1)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次,如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。 (2)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)计算本年重要产品的毛利率,与上年比较,检查是否存在异常,各年之间是否存在较大波动,查明原因。 (2)获取产品销售价格目录,检查售价是否符合价格政策。 (3)抽取本年一定数量的发运凭证,检查存货出库日期、品名、数量等是否与销售发票、销售合同、记账凭证等一致。 (4)抽取本年一定数量的营业收入记账凭证,检查入账日期、品名、数量、单价、金额等是否与销售发票、发运凭证、销售合同等一致。 (5)独立测算主要存货项目的年末可变现净值,将测算结果与甲公司的计算结果进行比较,分析差异原因。 (6)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符。 (7)获取暂时闲置固定资产的相关证明文件,并观察其实际状况,检查是否已按规定计提折旧。 (8)获取持有待售固定资产的相关证明文件,检查对期预计净残值的调整是否恰当、会计处理是否正确。 (9)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。 (10)向相关金融机构函证可供出售金融资产年末数量。 要求: (1)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次,如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。 (2)针对资料一事项(1)至事项(6),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。第8题

A.进行销售的截止测试

B.仍将该类存货列入监盘范围

C.选择2009年12月大额销售客户寄发询证函

D.计算该类存货2009年12月的毛利率,并与以前月份的毛利率进行比较

第9题

(2012年)A注册会计师负责审计甲公司2011年度财务报表。甲公司2011年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。

相关事项如下:

(1)审计项目组成员要求被询证的甲公司客户将回函直接寄至会计师事务所,但甲公司客户X公司将回函寄至甲公司财务部,审计项目组成员取得了该回函,将其归入审计工作底稿。

(2)对于审计项目组以传真件方式收到的回函,审计项目组成员与被询证方取得了电话联系,确认回函信息,并在审计工作底稿中记录了电话内容与时间、对方姓名与职位,以及实施该程序的审计项目组成员姓名。

(3)审计项目组成员根据甲公司财务人员提供的电子邮箱地址,向甲公司境外客户Y公司发送了电子邮件,询证应收账款余额,并收到了电子邮件回复。Y公司确认余额准确无误。审计项目组成员将电子邮件打印后归入审计工作底稿。

(4)甲公司客户Z公司的回函确认金额比甲公司账面余额少150万元。甲公司销售部人员解释,甲公司于2011年12月末销售给Z公司的一批产

品,在2011年末尚未开具销售发票,Z公司因此未入账。A注册会计师认为该解释合理,未实施其他审计程序。

(5)实施函证的1800万元应收账款余额中,审计项目组未收到回函的余额合计950万元,审计项目组对此实施了替代程序:对其中的500万元查看了期后收款凭证;对没有期后收款记录的450万元,检查了与这些余额相关的销售合同和

发票,未发现例外事项。

(6)鉴于对60%应收账款余额实施函证程序未发现错报,A注册会计师推断其余40%的应收账款余额也不存在错报,无须实施进一步审计程序。

要求:针对上述第(1)至(6)项,逐项指出甲公司审计项目组的做法是否恰当。如不恰当,简要说明理由。

第10题

A.计算该类存货2×10年12月的毛利率,并与以前月份的毛利率进行比较

B.进行销货截止测试,并检查期后是否存在大额的销售退回

C.仍将该类存货列入监盘范围并进行重点抽查

D.选择2×10年12月大额销售客户寄发询证函

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧