题目内容

(请给出正确答案)

[主观题]

A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并中,发生审计、法律咨询等相关费用80万元,为发行证券支付给相关机构的佣金和手续费为100万元。P公司与S公司在2015年6月30日企业合并前,有关资产、负债情况下表所示:

A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并中,发生审计、法律咨询等相关费用80万元,为发行证券支付给相关机构的佣金和手续费为100万元。P公司与S公司在2015年6月30日企业合并前,有关资产、负债情况下表所示:

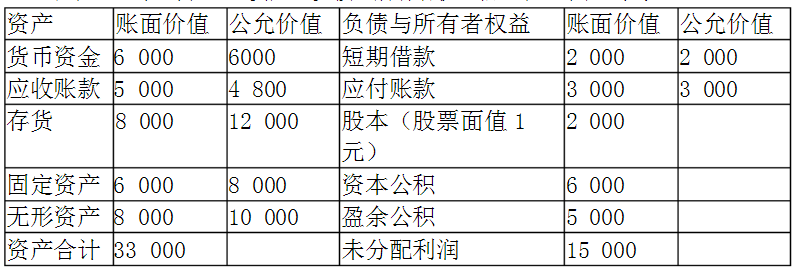

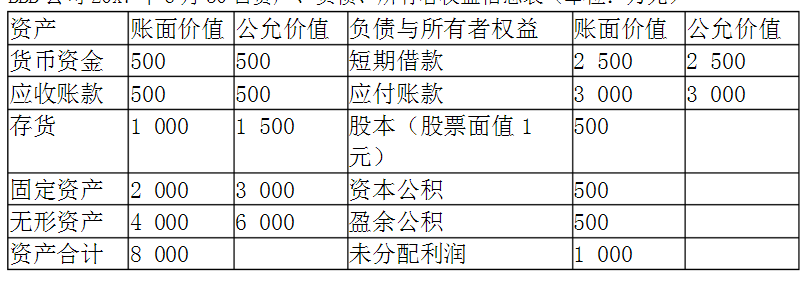

资产负债表(简表)

2015年6月30日 单位:万元

项目 | P公司 | S公司 | |

账面价值 | 账面价值 | 公允价值 | |

资产: | |||

货币资金(全部为银行存款) | 750 | 50 | 50 |

应收账款 | 100 | 100 | 100 |

存货(S公司全部为库存商品) | 1250 | 300 | 315 |

长期股权投资 | 950 | 100 | 125 |

固定资产 | 1500 | 750 | 900 |

无形资产 | 450 | 50 | 60 |

商誉 | 0 | 50(系S公司本次合并前对丙公司进行吸收合并形成) | 50 |

资产总计 | 5000 | 1400 | 1600 |

负债和所有者权益: | |||

短期借款 | 400 | 50 | 50 |

应付账款 | 600 | 250 | 250 |

长期应付款 | 500 | 100 | 100 |

负债合计 | 1500 | 400 | 400 |

实收资本(股本) | 2000 | 500 | |

资本公积 | 500 | 200 | |

盈余公积 | 100 | 30 | |

未分配利润 | 900 | 270 | |

所有者权益合计 | 3500 | 1000 | 1200 |

负债和所有者权益总计 | 5000 | 1400 | 1600 |

要求:

(1)编制合并日P公司该项企业合并相关的会计分录。

(2)编制合并日合并财务报表的抵销分录。

(3)若该合并为吸收合并,编制合并日有关的会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案