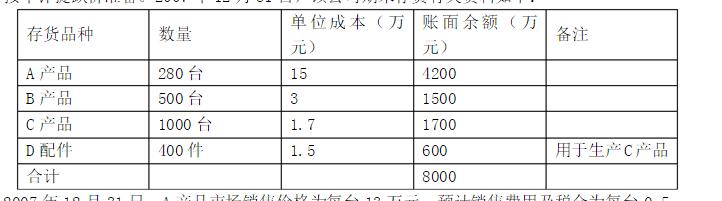

题目内容

(请给出正确答案)

[单选题]

2007年12月31日,某公司预计某生产线在未来4年内每年产生的现金流量净额分别为100万元、150.万元、200万元、300万元。2012年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为200万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值;该生产线的公允价值减去处置费用后的净额为750万元。已知部分时间价值系数如下:

2007年12月31日,某公司预计某生产线在未来4年内每年产生的现金流量净额分别为100万元、150.万元、200万元、300万元。2012年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为200万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值;该生产线的公允价值减去处置费用后的净额为750万元。已知部分时间价值系数如下:.jpg) 该生产线2007年12月31日的可收回金额为()万元。

该生产线2007年12月31日的可收回金额为()万元。

A.807.56

B.650.86

C.825

D.17.44

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案