题目内容

(请给出正确答案)

[单选题]

国际惯例将利差用基点(basispoint)表示,1个基点(1bps)等于()。

A.10%

B.1%

C.0.1%

D.0.01%

答案

D、0.01%

国际惯例将利差用基点(basispoint)表示,1个基点(1bps)等于0.01%。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.10%

B.1%

C.0.1%

D.0.01%

如搜索结果不匹配,请 联系老师 获取答案

更多“国际惯例将利差用基点(basispoint)表示,1个基点(…”相关的问题

更多“国际惯例将利差用基点(basispoint)表示,1个基点(…”相关的问题

第6题

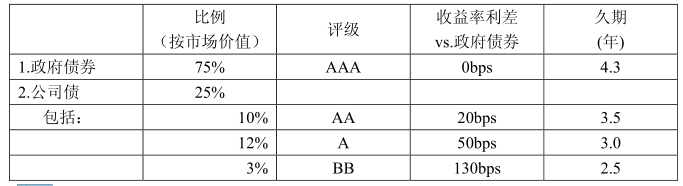

假设你现在获得了一个新职位:某养老金基金的风险经理。该基金目前管理10亿欧元的资产,全部投资于固定收益证券,平均收益率是3.5%。当前,该基金投资结构如下: 注:-收益率利差vs.政府债券:某债券年收益率与相同到期日政府债券年收益率之间的利差。

注:-收益率利差vs.政府债券:某债券年收益率与相同到期日政府债券年收益率之间的利差。

-假定一年为360天,即每年12个月,每月30天。

-1bps(基点)=0.01%

a)在第一个工作日,负责风险管理的董事向你提出了以下问题:a1)整个养老金基金的久期是多少?a2)当收益率曲线正向平行移动125个基点(bps)时,请根据久期的概念计算基金价值发生的变化(单位:欧元)。你认为结果是否可靠?为什么?a3)在政府债券中,收益率为2%的一年期零息债券的凸性为多少?当收益率曲线平行移动时,凸性为正对投资者有利还是不利?为了增加该基金的总体收益率,基金经理考虑投资于结构产品,并征求你的建议。b)首先,有一项计划是投资于3年期债券,该债券每5000欧元的名义本金附带25个认股权证,息票利率为每年2%,该债券以票面价格交易,每5个认股权证有权以200欧元的价格购买一股XYZ公司的股票。XYZ公司的股票当前的市场价格为300欧元。b1)假设市场上同样品质和同样到期日的债券的赎回收益率为4%,请计算不含认购权证的标的债券的价格(用%表示)。b2)每一份认股权证的隐含价格是多少?考虑其执行价格和股票的当前价格,这个价格是合适呢,还是太高或太低了?如果有差别,是什么原因造成的?b3)假设你预期股市的波动率会下降,你认为附带认股权证的债券是否值得推荐投资?为什么?c)基金管理层还考虑买入一种可赎回AA级债券,该债券有高于政府债券90个基点(bps)的利差。c1)你认为这个收益率利差有吸引力吗?为什么?(提示:用“期权调整利差”的概念。赎回权的价值相当于每年60个基点(bps)。可赎回债券与久期为3.5年的AA级普通债券到期日相同。)c2)你认为上述投资策略会使得组合的凸性发生什么样的变化?这对投资者是否有利?(提示:可赎回债券的价格与赎回权的执行价格相近。)d)假设你预期收益率会出现适度增长,计划买入有上限的浮动利率票据(CappedFRN)。d1)假设不允许卖空债券,也不允许使用衍生工具,那么你认为上述投资策略是否值得推荐?为什么?请比较该种票据与一种其他条款相同、但不带上限的浮动利率票据的久期。请给出一个简短的回答,无需计算。d2)请比较该种票据与一份其他条款相同、且同时还带下限的浮动利率票据(双限浮动利率票据)的久期。请解释你的答案,无需计算。假设该票据的上限和下限设定得非常相近。

第7题

假设你在一家国际性银行的财务部门工作,该银行在业界非常著名,如果必要它能够发行政府担保的证券。银行管理层期望你针对当前金融市场动荡和混乱的现状提出建议。根据互换中间利率(Mid-Swaprate)计算的当前收益率曲线如下(日期计算方式:30/360;一个基点=0.01%)。

a)首先,请你提供一些初步答案和简单计算。

a1)你将如何定义上述收益率曲线?

a2)计算上表中一年期到三年期的隐含即期利率(零息利率)和折现因子。

a3)根据“纯期望假说”,从第一年到第三年的预计年收益率是多少?

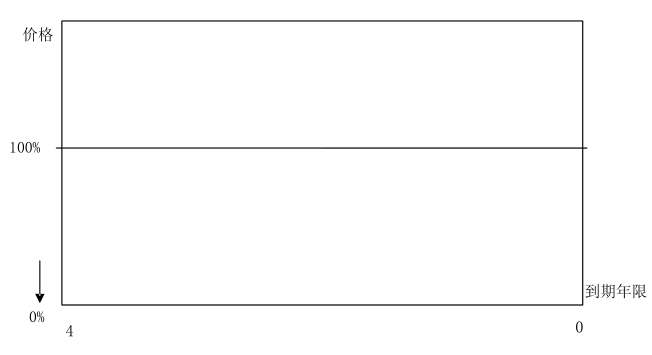

a4)请画图描绘当收益率不变时4年期平价债券从今天开始直至到期日的价格变化(不必计算债券价格,仅判断债券价格是高于、低于或者恰好等于票面价值)。

b)你发现银行需要一笔3年期限的融资,因此你建议发行总量为30亿欧元的三年期债券。你所在银行发行非政府担保证券的相应利差为互换中间利率+195个基点。另外,你也可以建议管理层发行政府担保债券,利差为互换中间利率+30个基点。为了得到政府担保,银行需要支付给担保人(政府)i)每年50个基点作为办理费用和ii)每年100个基点作为担保成本。

b1)请以基点为单位计算获得政府担保的融资优势(或者劣势)。100%0到期年限4价格0%

b2)请使用a2)中算出的折现因子,计算计划中的30亿欧元债券发行时b1)中提到的融资优势(或者劣势)的现值。如果你没能算出这些折现因子,请把表1中的收益率当作即期利率来计算折现因子;如果你没有得到b1)的答案,请假设融资优势为10个基点。

b3)从你所在银行的角度简要描述当前环境下使用政府信用担保的优点和缺点。

c)作为一个附加的危机防范措施,你准备建立一个价值250亿欧元的、由具有高度流动性的政府债券构成的投资组合。假设这个投资组合的平均到期期限为3年,相关政府债券的平均利差为互换中间利率-70个基点。假设再融资利差为互换中间利率+195个基点,请以欧元为单位计算持有这样一个流动性投资组合的年度成本。

d)你的管理层也希望你提出方案,看看如何从金融市场的动荡中最好地获利。在这个背景下你考虑投资一种一年期资产支持证券(ABS),该证券每年按4.5%的息票利率支付,当前利差为互换中间利率+295个基点。

d1)假设该证券100%偿付,计算此投资一年的总回报(持有期回报率)。用表1中给出的1年的互换利率作为今天ABS定价所用利差的基准。

d2)概述当前动荡市场环境下这样一项投资的3个最重要的风险因素。

e)最后,你的管理层对ABC公司发行的可转债感兴趣,该公司通过股权和可转债募集资金,没有其它债务。该公司共有1百万股股票,股价为100美元。该可转债是零息票债券(也就是贴现债券),面值为1亿美元,期限1年,转股价格为100美元。假设可转债到期时,根据公司价值(股权和可转债的总价值)的具体情况,可以转换成股权、作为债券赎回或者违约。管理层询问你如下的问题:

e1)如果可转债被转换成股票,ABC公司的股票将增加多少?

e2)如果可转债在1年末被转换成股票,这意味着公司价值处在何种状况?

e3)如果可转债在1年末违约,这意味着公司价值处在何种状况?

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧