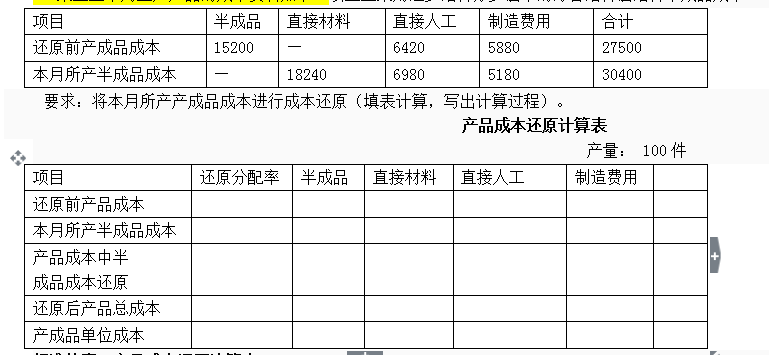

题目内容

(请给出正确答案)

[主观题]

建工公司生产A产品,本月成本资料如下: 摘要 直接材料 直接人工 制造费

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)

.jpg)