题目内容

(请给出正确答案)

[单选题]

黄河公司为甲公司和乙公司的母公司。2017年6月1日,甲公司将本公司生产的一批产品出售给乙公司,售价1200万元(不含增值税,下同),成本为700万元。至2017年12月31日,乙公司已对外售出该批存货的60%,售价为820万元。不考虑其他因素,2017年12月31日在合并财务报表中因该事项列示的营业成本为()万元。

A.0

B.280

C.420

D.820

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.0

B.280

C.420

D.820

如搜索结果不匹配,请 联系老师 获取答案

更多“黄河公司为甲公司和乙公司的母公司。2017年6月1日,甲公司…”相关的问题

更多“黄河公司为甲公司和乙公司的母公司。2017年6月1日,甲公司…”相关的问题

第1题

要求:对此业务编制201×年合并财务报表抵销分录。

第2题

A.280

B.0

C.420

D.820

第3题

甲公司为乙公司的母公司,乙公司上期从甲公司购入的10000元存货(销售毛利率为20%),在本期全部实现对外销售,母公司和子公司之间本期未发生内部销售业务。则应编制的抵销分录为借记“期初未分配利润2000”,贷记“主营业务成本2000”。()

第4题

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1 )201×年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)201×年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000 万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1) 确定购买方。

(2) 确定购买日。

(3) 计算确定合并成本。

(4) 计算固定资产、元形资产的处置损益。

(5) 编制甲公司在购买日的会计分录。

(6) 计算购买日合并财务报表中应确认的商誉金额。

第5题

A.甲公司和乙公司不存在关联关系,甲公司通过增发股票并购了乙公司

B.甲公司和乙公司有共同母公司,甲公司并购了乙公司

C.甲公司为乙公司的母公司,甲公司通过支付资产,并购了乙公司所属的一家子公司

D.甲公司和乙公司不存在最终母公司,甲公司以自身普通股为对价,取得了一家乙公司的子公司的控制权

第6题

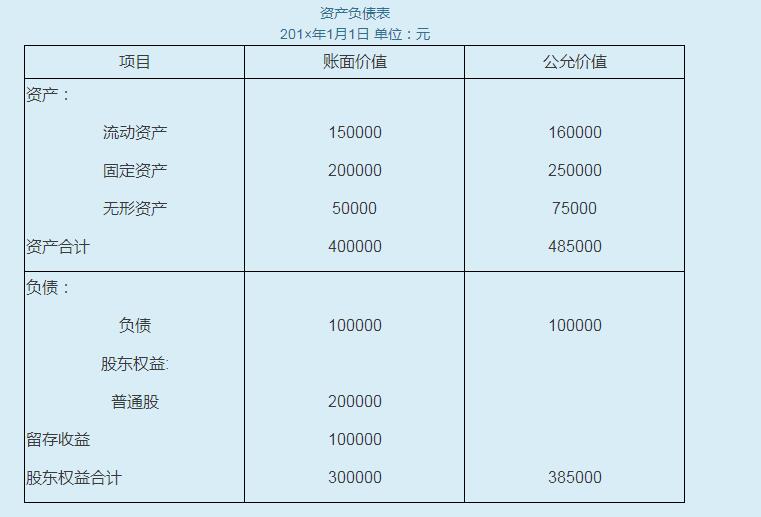

201×年1月1日为合并日,乙公司资产负债表项目中的账面价值和公允价值如下:

要求:根据上述资料,编制甲公司的合并会计分录。

第7题

要求:根据_上述资料编制甲公司的合并会计分录。

第8题

A.甲公司和乙公司

B.甲公司和丙公司

C.丙公司和丁公司

D.乙公司和丙公司

第9题

A.甲公司与乙公司

B.乙公司与丙公司

C.丙公司与丁公司

D.甲公司 与丙公司

第10题

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧