题目内容

(请给出正确答案)

[主观题]

G 公司正在考虑一项 10 年资本投资项目,预计每年收入为¥40,000,每年为经营费用支付现金¥29,

000。该项目所需设备的初始投资额为¥23,000,设备的折旧年限为 9 年,直线法计提折旧,该公司希望这台设备 10 年后处置可获得残值收入¥9,000。该设备要求期初投入运营资本¥7,000,第五年结束时再投入运营资本¥5,000,假设公司的税率为 40%,预计该项目第 10 年的现金流入量为多少()。

A、 ¥32,000

B、 ¥27,600

C、 ¥24,000

D、 ¥20,000

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

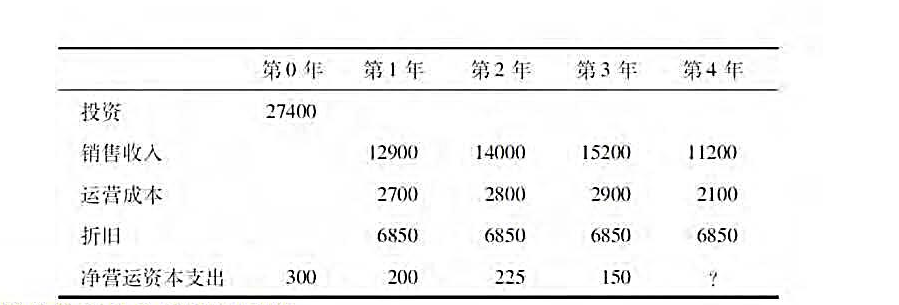

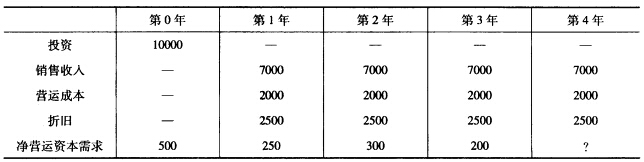

(1)计算该投资项目每年净利润。 (2)计算该投资项目每年的增量现金流量。

(1)计算该投资项目每年净利润。 (2)计算该投资项目每年的增量现金流量。