题目内容

(请给出正确答案)

[主观题]

下列关于证券组合的说法正确的有()

A.证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券报酬率的协方差有关

B.对于一个含有两种证券的组合而言,机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

C.风险分散化效应一定会产生比最低风险证券标准差还低的最小方差组合

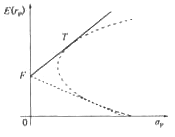

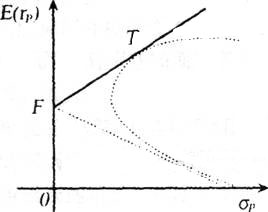

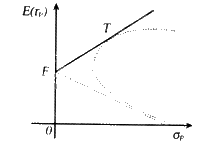

D.如果存在无风险证券,证券组合的有效边界是经过无风险利率并和机会集相切的直线,即资本市场线

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券报酬率的协方差有关

B.对于一个含有两种证券的组合而言,机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

C.风险分散化效应一定会产生比最低风险证券标准差还低的最小方差组合

D.如果存在无风险证券,证券组合的有效边界是经过无风险利率并和机会集相切的直线,即资本市场线

如搜索结果不匹配,请 联系老师 获取答案

更多“下列关于证券组合的说法正确的有()”相关的问题

更多“下列关于证券组合的说法正确的有()”相关的问题

第7题

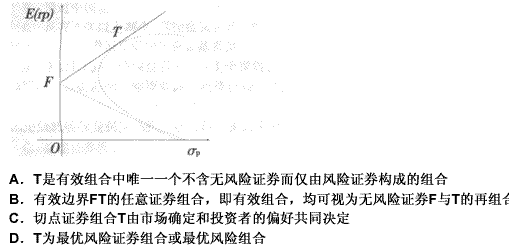

关于最优证券组合,下列说法正确的是()。

A. 最优证券组合是收益最大的组合

B. 最优证券组合是效率最高的组合

C. 最优组合是无差异曲线与有效边界的交点所表示的组合

D. 相较于其他有效组合,最优证券组合所在的无差异曲线的位置最高

第8题

关于β系数的含义,下列说法中正确的有()。 Ⅰ.β系数绝对值越大,表明证券或组合对市场指数的敏感性越弱 Ⅱ.β系数为曲线斜率,证券或组合的收益与市场指数收益呈曲线相关 Ⅲ.β系数为直线斜率,证券或组合的收益与市场指数收益呈线性相关 Ⅳ.β系数绝对值越大,表明证券或组合对市场指数的敏感性越强

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅲ

D.Ⅲ、Ⅳ

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧