题目内容

(请给出正确答案)

[单选题]

ABC公司是一家上市公司,2013年初公司董事会召开公司战略发展讨论会,拟将股东财富最大化作为财务管理目标,下列理由中,难以成立的是()

A.股东财富最大化目标考虑了风险因素

B.股东财富最大化目标在一定程度上能避免企业短期行为

C.股价能完全准确反映企业财务管理状况

D.股东财富最大化目标比较容易量化,便于考核和奖惩

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.股东财富最大化目标考虑了风险因素

B.股东财富最大化目标在一定程度上能避免企业短期行为

C.股价能完全准确反映企业财务管理状况

D.股东财富最大化目标比较容易量化,便于考核和奖惩

如搜索结果不匹配,请 联系老师 获取答案

更多“ABC公司是一家上市公司,2013年初公司董事会召开公司战略…”相关的问题

更多“ABC公司是一家上市公司,2013年初公司董事会召开公司战略…”相关的问题

第1题

A.股东财富最大化目标考虑了风险因素

B.股东财富最大化目标在一定程度上能避免企业短期行为

C.股价能完全准确反映企业财务管理状况

D.股东财富最大化目标比较容易量化,便于考核和奖惩

第2题

A.股东财富最大化目标考虑了风险因素

B.股东财富最大化目标在一定程度上能避免企业短期行为

C.股价能完全准确反映企业财务管理状况

D.股东财富最大化目标比较容易量化,便于考核和奖惩

第3题

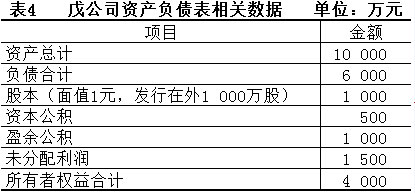

1.戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所(2016年中级财务管理真题)创业板上市交易,戊公司有关材料如下:

资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二,Y是戊公司下设的一个投资中心,年初已占用的投资额为2 000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1 000万元的投资机会,预计每年增加利润90万元,假设戊公司的投资必要报酬率为10%。

资料三,2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股价格为10元,戊公司2015年年末资产负债表相关数据如表4所示:

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构是该公司的目标资本结构。

资料五:戊公司制定的2015年度利润分配方案如下:

(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;

(2)每10股发放现金股利1元;

(3)每10股发放股票股利1股。该方案已经股东大会审议通过,发放股利时戊公司的估价为10元/股。

要求:

(1)根据资料一,计算X利润中心的边际贡献。可控边际贡献和部门边际贡献,并指出以上那个指标可以更好地评价X利润中心负责人的管理业绩。

(2)根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断该投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算该公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算:①戊公司2016年度投资所需的权益资本数额;②每股股金股利。

(5)根据资料三和资料五,计算戊公司发放股利后的下列指标::①未分配利润;②股本;③资本公积。

第4题

A.A居民企业应确认股息收入 400万元

B. A居民企业应调增该项投资的计税基础 400万元

C. A居民企业在转让该项股权时,不得扣除转增股本增加的 400万元

D. A居民企业应确认营业外收入 400万元

第5题

A.涉及甲公司管理层的舞弊嫌疑

B.值得关注的内部控制缺陷

C.ABC 会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性

D.ABC 会计师事务所在 2013 年度为甲公司提供审计和非审计服务收费总额

第6题

A.确认递延所得税负债50万元

B.确认递延所得税费用50万元

C.减少资本公积(其他资本公积)50万元

D.可供出售金融资产的计税基础为1000元

第7题

天乐公司为一家非金融类上市公司。天乐公司在编制2013年年度财务报告时,内审部门就2013年以下有关金融资产的分类和会计处理提出异议:

第8题

A.股东财富最大化目标比较容易量化,便于考核和奖惩

B.股价能完全准确反映企业财务管理状况

C.股东财富最大化目标考虑了风险因素

D.股东财富最大化目标在一定程度上能避免企业短期行为

第9题

A.35

B.36

C.40

D.48

第10题

甲股份有限公司系非上市公司,需要对外提供合并财务报表。甲公司拥有一家子公司A公司,系20

×1年1月5日以4000万元购买其60%股份而取得的子公司(非同一控制)。购买日,A公司的净资产

公允价值和账面价值均为6000万元,其中实收资本为4000万元,资本公积为2000万元。A公司20×

1年度、20×2年度分别实现净利润1000万元和800万元。A公司除按净利润的10%提取法定盈余公积

外,未进行其他利润分配。假定除净利润外,A公司无其他所有者权益变动事项。甲公司20×2年

12月31日应收A公司账款余额600万元,年初应收A公司账款余额为500万元。假定甲公司采用应收

账款余额百分比法计提坏账准备,计提坏账准备的比例为10%。甲公司20×2年12月31日的无形资

产中包含一项从A公司购入的无形资产。该无形资产系20×1年1月10日以500万元的价格购入的;A

公司转让该项无形资产时的账面价值为400万元。假定甲公司对该项无形资产采用直线法摊销,摊

销年限为10年。甲公司所得税采用资产负债表债务法核算,所得税税率为25%。假设不考虑未实现

内部交易损益对子公司净利润调整的影响。【要求】编制20×2年度甲公司合并财务报表有关的调整与抵销分录。

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧