题目内容

(请给出正确答案)

[主观题]

在公司融资情况,公司原有的非现金资产要利用于拟建项目,()和()不必涉及此部分。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“在公司融资情况,公司原有的非现金资产要利用于拟建项目,()和…”相关的问题

更多“在公司融资情况,公司原有的非现金资产要利用于拟建项目,()和…”相关的问题

第1题

A.要

B.不需要

C.可以

D.与现金资产

第2题

A.企业新增的、可用于投资的权益资本

B.企业原有的可用于投资的现金

C.企业原有的非现金资产变为现金资产

D.企业新增的债务资金

第3题

A.企业原有的、可用于投资的现金

B.企业新增的债务资金

C.企业原有非现金资产的直接利用

D.企业新增的、可用于投资的权益资本

E.企业原有的非现金资产变为现金资产

第4题

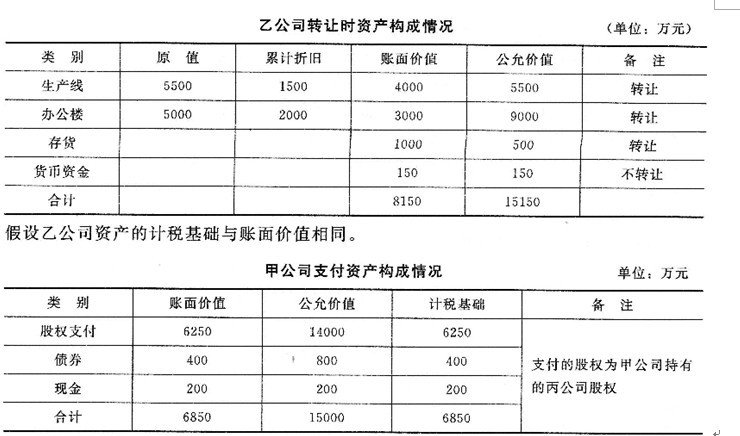

在该次资产收购中,各方承诺在1年内不改变企业原有的实质性经营活动,且乙公司不转让其取得的股权。

问题:

(1)该项资产收购是否可以采用特殊性税务处理进行企业所得税处理?为什么?

(2)如果甲企业和乙企业采用特殊性税务处理,乙企业如何确定取得的丙公司股权以及债券的计税基础?乙企业应该缴纳多少企业所得税?甲企业如何确定取得乙企业资产的计税基础?

(提示:忽略资产转让过程中发生的增值税、营业税等)

第6题

()是在确认债权债务关系的基础上,由资产公司与原债权和债务企业达成协议,向原债权企业收购债权,同时与债务企业达成重组协议,通过对还款时间、还款金额、还款方式、担保措施、违约责任等一系列履约条件的重新安排,以及日常运营监管措施的实施,实现债权回收目标收益。

A.非重组型非金业务模式

B.重组型非金业务模式

C.非重组型现金业务模式

D.重组型现金业务模式

第7题

企业接受非现金资产投资,应按该非现金资产在投资方的原账面价值确定其在注册资本中应享有的份额。( )

第9题

第10题

A.故意毁坏公司LOGO、宣传广告等有损公司名誉

B.库存账实不符,公司资产损失,累计金额大于2000元的

C.在收到现金时,不向交款者开具收据或发票,故意隐瞒收入,收入不计入公帐,将公司款项存入非指定账户

D.通过非正常的打折方式少收、减免应收费用

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧