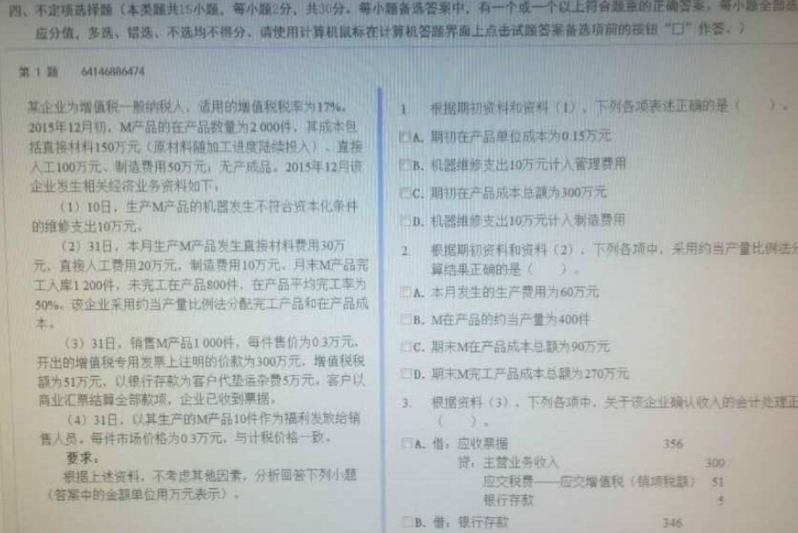

2015年12月初,M产品的在产品数量为2000件,其成本包括直接材料150万元(原材料随加工进度陆续投入)、直接人工100万元、制造费用50万元;无产成品。2015年12月该企业发生相关经济业务资料如下

某企业为增值税一般纳税人,适用的增值税税率为17%。2015年12月初,M产品的在产品数量为2000件,其成本包括直接材料150万元(原材料随加工进度陆续投入)、直接人工100万元、制造费用50万元;无产成品。2015年12月该企业发生相关经济业务资料如下:2016年初级会计职称考试真题及答案(网友回忆版)

(1)10月,生产M产品的企业发生不符合资本化条件的维修支出10万元。

(2)31日,本月生产M产品发生的直接材料费用30万元,直接人工费用20万元,制造费用10万元。月末M产品完工入库1200件,未完工在产品800件,在产品平均完工率为50%。该企业采用约当产量比例法分配完工产品和在产品成本。

(3)31日,销售产品1000件,每件售价为0.3万元,开发增值税专用发票上注明的价款为300万,增值税税额为51万,以银行存款为客户代垫运杂费5万元。客户以商业承兑汇票结算全额款项,企业已收到票据。

(4)31日,以其生产的M产品10件作为福利发放给销售人员。每件市场价格0.3万元,与计税价格一致。

要求:

根据上述资料,不考虑其他因素,分析回答下列例题(答案中的金额用万元表示)

1.根据期初资料和材料(1),下列各项表述正确的是()

A.期初在产品成本总额为300万元

B.期初在产品单位成本为0.15万元

C.机器维修支出10万元计入制造费用

D.机器维修支出10万元计入管理费用

2.根据期初资料和资料(2),下列各项中,采用约当产量比例法分配生产费用计算结果正确的是()

A.M在产品的月当产量为400件

B.期末M完工产品成本总额为270万元

C.期末M在产品成本总额为90万元

D.本月发生的生产费用为60万元

3.根据资料(3) ,下列各项中,关于该企业确认收入的会计处理正确的是()。

A.借:银行存款 346

销售费用 5

贷:主营业收入 300

应交税费一一应交增值税沐销项税额)51

B.借:其他货币资金 356

贷:主营业收入300

应交税费一一应交增值税(销项税额) 51

银行存款 5

C.借:应收票据 356

贷:主营业务收入 300

应交税费一一应交增值税(销项税额)51

银行存款 5

D.借:应收票据 356

贷:主营业务收入 305

应交税费一一.应交增值税丈销项税额) 51

4.下列正确的是()

A.发放M产品时:

借:销售费用 3.51

贷:主营业务收入 3

应交税费一一应交增值税(销项税额)0.51

B.发放M产品结转成本时:

借:主营业务成本 2.25

贷:库存商品 2.25

C.确认非货币性职工薪酬时:

借:销售费用 3.51

货:应付职工薪酬 3.51

D.借货应交税费一一应交增值税(销项税额)0.51

5.根据资料1-4,下列各项中,关于利润表项目表述正确的是()

A.营业利润增加72.75

B.营业成本增加227.25

C.营业收入增加300万元

D .利润总额增加62.24 万元

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案